Під час сплати податків, зборів, митних платежів або єдиного внеску на бюджетні рахунки особливу увагу слід приділяти правильному заповненню реквізиту «Призначення платежу». Саме від цього залежить, чи буде платіж зарахований коректно та чи не виникне податковий борг.

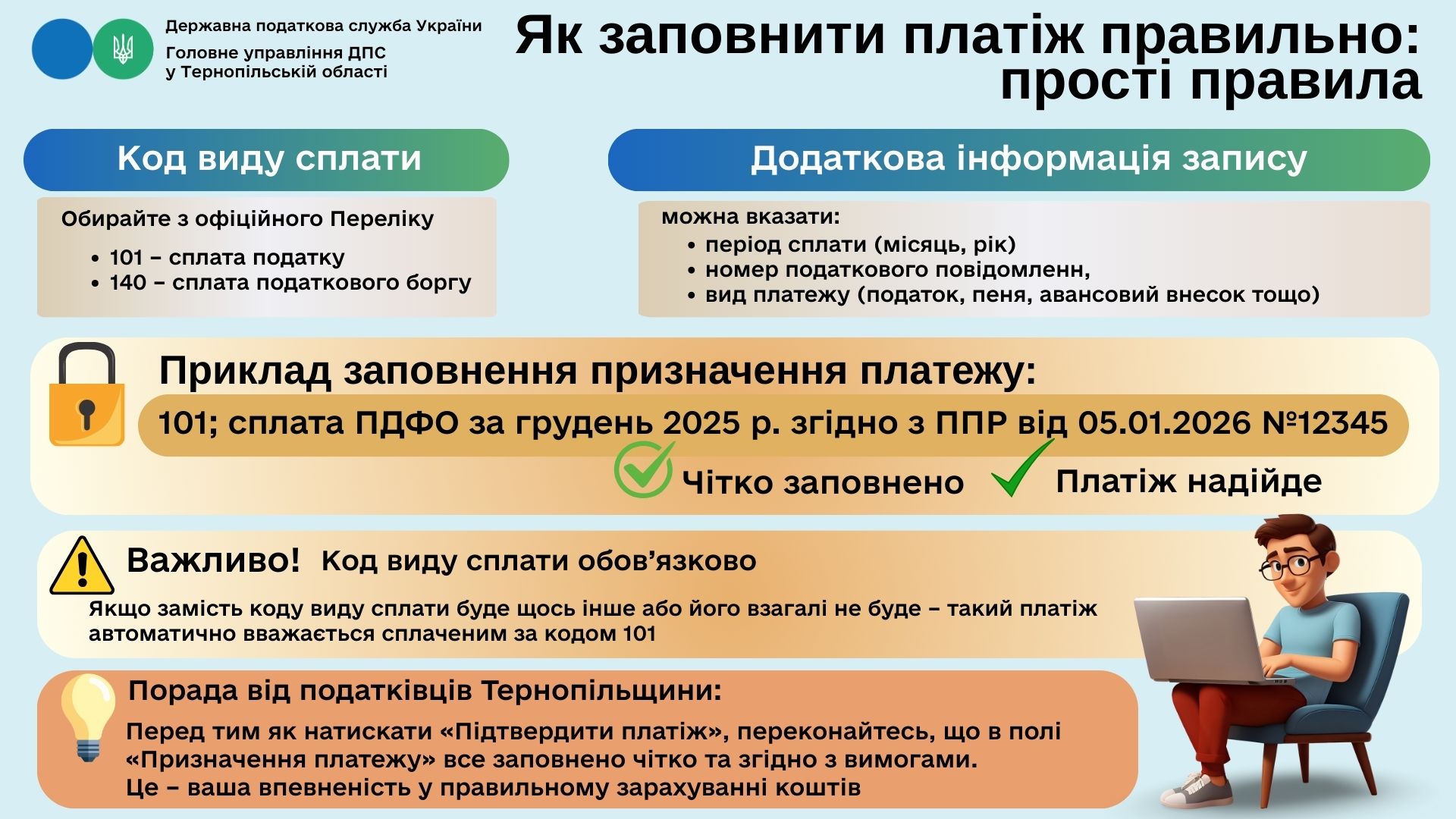

Насамперед у платіжному документі обов’язково потрібно зазначити код виду сплати. Його слід обирати виключно з офіційного Переліку, наведеного в додатку 1 до Порядку №148. Зокрема, код 101 застосовується для сплати податку, а код 140 – для сплати податкового боргу.

Також необхідно заповнити додаткову інформацію запису, яка пояснює, за що саме здійснюється платіж. У цьому полі можна вказати період сплати (місяць і рік), номер податкового повідомлення-рішення, а також вид платежу – податок, пеня, авансовий внесок чи інше.

Варто пам’ятати, що у разі відсутності коду виду сплати або зазначення неправильного значення платіж автоматично зараховується як сплата податку з кодом 101.

Крім того, кожен платіж на бюджетні, небюджетні, єдині або депозитні рахунки за окремим напрямом і кодом виду сплати має оформлюватися окремою платіжною інструкцією.

Податківці Тернопільщини радять перед підтвердженням платежу уважно перевіряти, чи правильно та повністю заповнено поле «Призначення платежу». Це гарантія того, що кошти будуть зараховані коректно та без зайвих проблем.

Слід також пам’ятати: збереження платіжного документа ще не означає здійснення оплати. Натомість правильно заповнені реквізити – це реальний спосіб уникнути помилок і фінансових непорозумінь.

Довідково. Наказ Міністерства фінансів України від 22.03.2023 № 148 «Про затвердження Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення».

Єдиний державний

Єдиний державний