Варто нагадати, що підприємництво – це самостійна, ініціативна та систематична діяльність на власний ризик, яку здійснюють юрособи та фізичні особи – підприємці для отримання економічних і соціальних результатів і прибутку.

Згідно з п. 63.2 ст. 63 Податкового кодексу України (ПКУ), усі платники податків підлягають взяттю на облік у контролюючих органах.

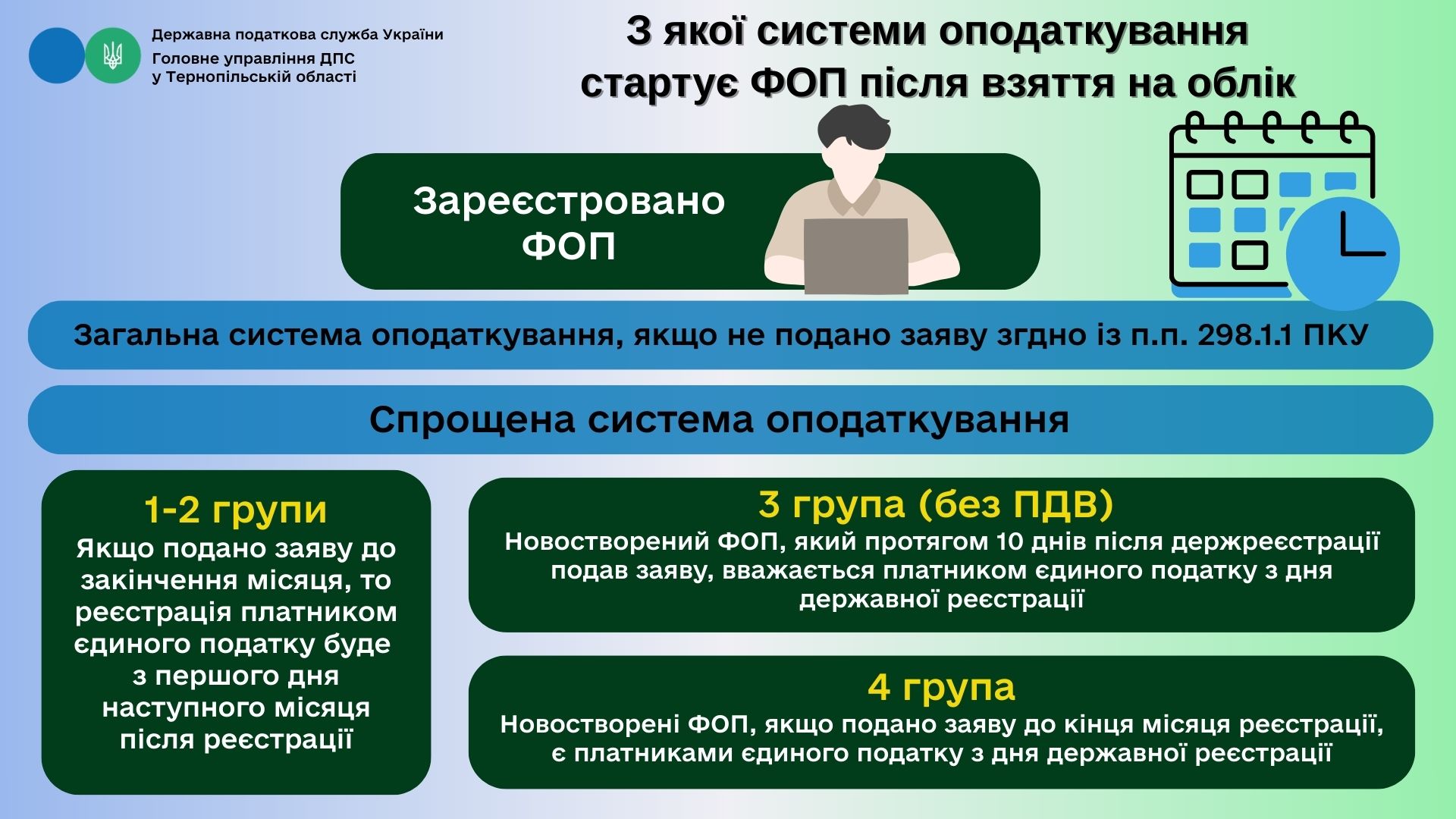

Особливості обліку за окремими податками визначено п. 63.8 ст. 63 ПКУ.

Для фізичних осіб – підприємців існують дві системи оподаткування доходів: загальна і спрощена.

Порядок переходу на спрощену систему або відмови від неї регулює ст. 298 ПКУ.

Для переходу на спрощену систему ФОП подає заяву відповідно до п.п. 298.1.1 п. 298.1 ст. 298 ПКУ.

Відповідно до п.п. 298.1.2 п. 298.1 ст. 298 ПКУ, ФОП, які подали заяву до кінця місяця реєстрації і обрали першу або другу групу, стають платниками єдиного податку з першого числа наступного місяця після держреєстрації.

Новостворені ФОП, які протягом 10 днів після держреєстрації подали заяву на третю групу без ПДВ, вважаються платниками єдиного податку з дня державної реєстрації.

Так само, за п.п. 298.8.5 п. 298.8 ст. 298 ПКУ, новостворені ФОП, що подали заяву на четверту групу до кінця місяця реєстрації, є платниками єдиного податку з дня державної реєстрації.

Оподаткування доходів ФОП на загальній системі визначає ст. 177 ПКУ.

Отже:

- з моменту взяття на облік ФОП (крім е-резидента) автоматично перебуває на загальній системі оподаткування, якщо він не подав заяву на спрощену систему відповідно до п.п. 298.1.1 п. 298.1 ст. 298 ПКУ;

- якщо ФОП подав заяву на першу або другу групу, він стає платником єдиного податку з першого дня наступного місяця після реєстрації;

- якщо заяву подано на третю або четверту групу, ФОП вважається платником єдиного податку з дня державної реєстрації.

Єдиний державний

Єдиний державний