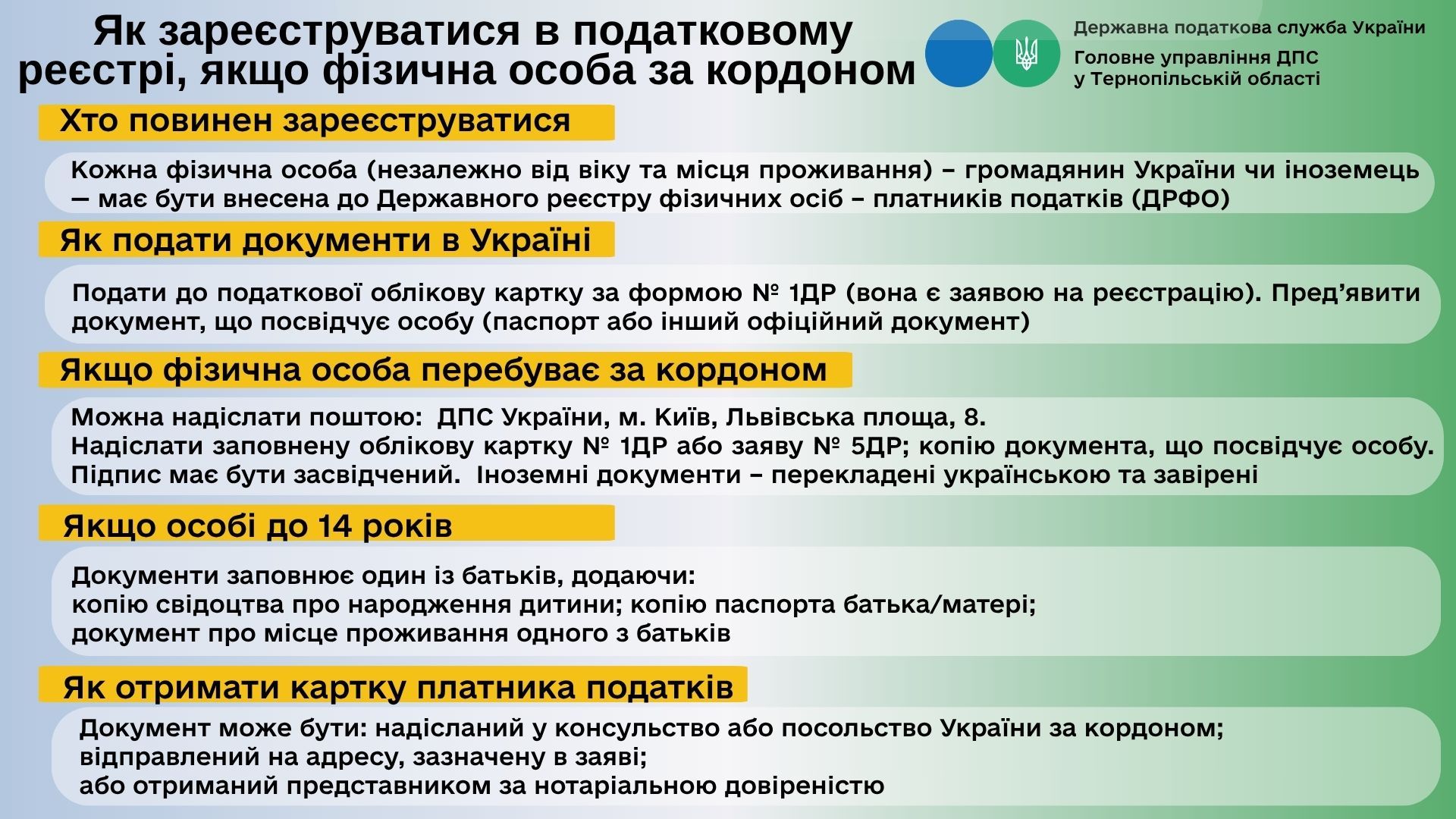

Відповідно до пункту 70.5 статті 70 Податкового кодексу України та пункту 1 розділу VII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків (Положення № 822), кожна фізична особа – незалежно від віку, громадянства або місця проживання – зобов’язана бути зареєстрованою у Державному реєстрі фізичних осіб – платників податків (ДРФО).

Якщо особу ще не включено до цього реєстру, вона повинна особисто або через свого представника подати до відповідного контролюючого органу облікову картку фізичної особи – платника податків за формою № 1ДР (Облікова картка). Цей документ, форма якого наведена у додатку 2 до Положення № 822, одночасно є заявою для реєстрації в ДРФО. Під час подання такої картки особа має пред’явити документ, що посвідчує її особу.

Громадяни України, які проживають або перебувають за межами України й не можуть особисто звернутися до контролюючого органу, мають право надіслати документи поштою до Державної податкової служби України (адреса: м. Київ, Львівська площа, 8). У такому разі надсилається Облікова картка за формою № 1ДР або заява про внесення змін до Державного реєстру за формою № 5ДР (Заява за ф. № 5ДР) разом із копією документа, що посвідчує особу, з чітким зображенням. Підпис заявника на Обліковій картці або Заяві повинен бути засвідчений у порядку, визначеному чинним законодавством.

Документи, видані іноземними органами й складені іноземною мовою, мають бути засвідчені відповідно до вимог законодавства України (апостиль, консульська легалізація тощо) та перекладені українською мовою, якщо інше не передбачено міжнародними договорами України (пункт 7 розділу ІІІ Положення № 822).

Облікові картки №1ДР малолітніх осіб (до 14 років) подаються одним із батьків за наявності свідоцтва про народження дитини та документа, що посвідчує особу одного із батьків. Якщо свідоцтво про народження дитини видане не українською мовою, необхідно подати засвідчений в установленому законодавством порядку переклад такого свідоцтва українською мовою.

Документ, який підтверджує реєстрацію у ДРФО, може бути надісланий до закордонної дипломатичної установи України, розташованої за місцем перебування особи, або, за її письмовим клопотанням, – безпосередньо на адресу за кордоном, вказану у заяві.

Крім того, за бажанням заявника, документ може бути виданий його представнику, якщо такий має при собі документ, що посвідчує особу, копію документа довірителя (з чітким зображенням), а також нотаріально засвідчену довіреність на отримання документа. Оригінал довіреності пред’являється і повертається після перевірки, а її копія залишається у контролюючому органі (пункт 9 розділу VII Положення № 822).

Єдиний державний

Єдиний державний