Відповідно до пункту 9² розділу VIII «Прикінцеві та перехідні положення» Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (Закон № 2464), у період дії особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-XII «Про мобілізаційну підготовку та мобілізацію» із змінами та доповненнями (Закон № 3543), окремі категорії платників єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок) звільняються від виконання своїх обов’язків, визначених частиною другою статті 6 Закону № 2464.

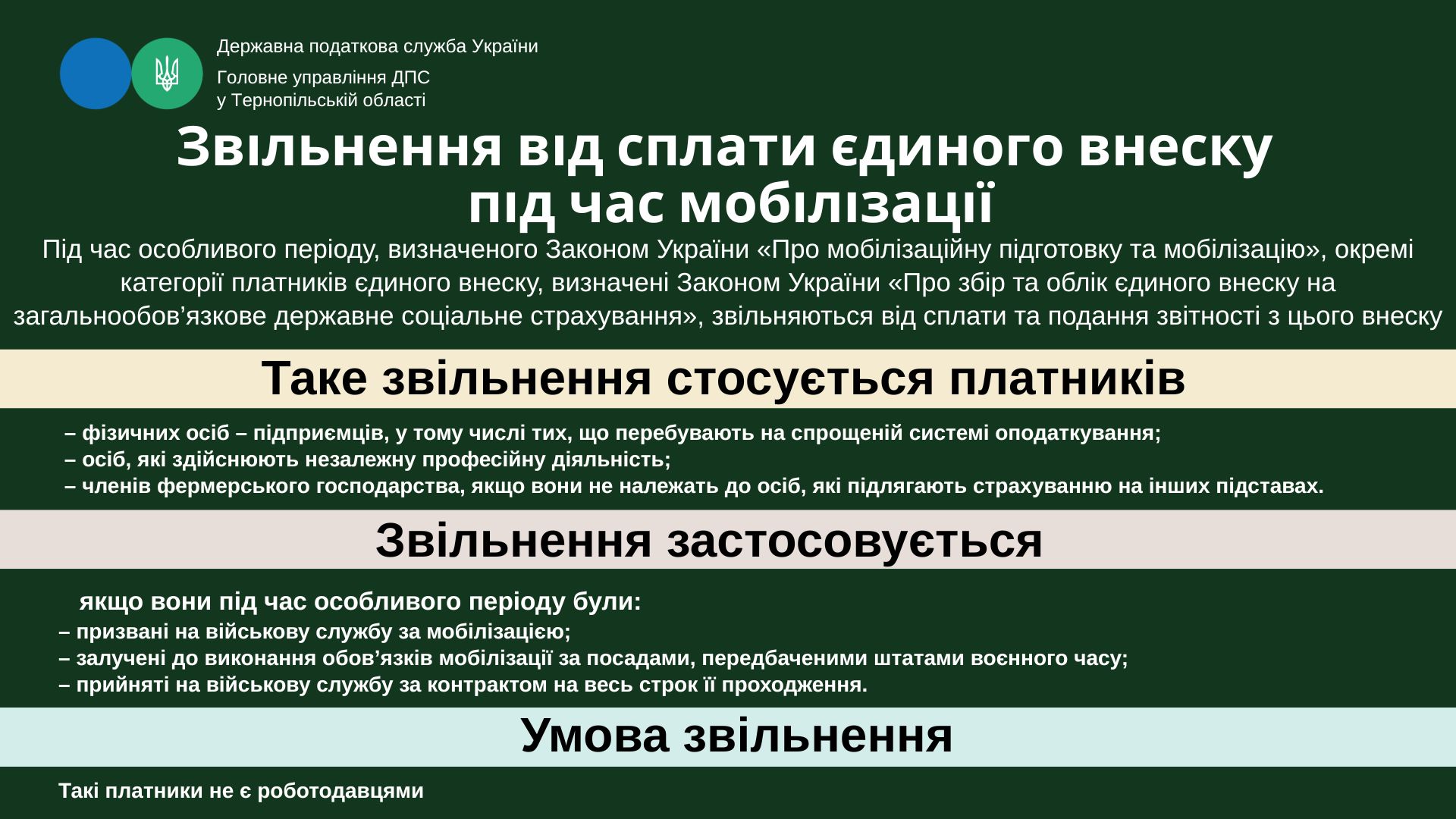

Таке звільнення стосується платників, визначених:

підпунктом 4 частини першої статті 4 Закону № 2464 – фізичних осіб – підприємців, у тому числі тих, що перебувають на спрощеній системі оподаткування;

підпунктом 5 частини першої статті 4 Закону № 2464 – осіб, які здійснюють незалежну професійну діяльність;

підпунктом 5¹ частини першої статті 4 Закону № 2464 – членів фермерського господарства, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах.

Звільнення застосовується до зазначених платників, якщо вони під час особливого періоду були:

призвані на військову службу за мобілізацією;

залучені до виконання обов’язків мобілізації за посадами, передбаченими штатами воєнного часу;

прийняті на військову службу за контрактом на весь строк її проходження.

Умовою звільнення є те, що такі платники не є роботодавцями.

Підставою для застосування звільнення слугують відомості, які центральний орган виконавчої влади, що реалізує державну податкову політику, отримує з Єдиного державного реєстру призовників, військовозобов’язаних та резервістів (Єдиний реєстр призовників). У цьому реєстрі зазначаються дати мобілізації, укладення контракту, демобілізації або звільнення з військової служби.

Таким чином, звільнення від сплати єдиного внеску здійснюється автоматично на підставі даних з Єдиного реєстру призовників і діє з першого числа місяця, у якому відбулася мобілізація або укладення контракту, до останнього дня місяця демобілізації (звільнення з військової служби).

Єдиний державний

Єдиний державний