Управління податків і зборів з фізичних осіб Головного управління ДПС у Тернопільській області повідомляє, що територіальними управліннями, які відповідають за адміністрування податку на майно з фізичних осіб (в частині податку на нерухоме майно, відмінне від земельної ділянки, плати за землю та транспортного податку), відповідно до вимог Податкового кодексу України, забезпечено надсилання платникам податків податкових повідомлень-рішень (далі – ППР) про сплату суми/сум податку та відповідні платіжні реквізити.

Зокрема, станом на 1 липня 2020 року Головним управлінням ДПС у Тернопільській області сформовано та надіслано:

- 54337 ППР на суму 78 млн 840,0 тис. грн (в т.ч. по об’єктах, що знаходяться за межами Тернопільської області (кількість – 3685, сума – 3 млн 513,3 тис. грн)) з податку на нерухоме майно, відмінне від земельної ділянки;

- 346086 ППР на суму 54 млн 150,0 тис. грн з плати за землю;

- 25 ППР на суму 608,3 тис грн (в т.ч. по об’єктах, що зареєстровані за межами Тернопільської області (кількість – 5, сума – 125,0 тис грн)) з транспортного податку.

Водночас повідомляємо, що податкові повідомлення-рішення надіслано платникам за адресами згідно з відомостями з Державного реєстру фізичних осіб – платників податків (далі – ДРФО).

Відповідно до підпункту 266.7.1 пункту 266.7 статті 266 Податкового кодексу України (далі – ПКУ) обчислення суми податку з об'єкта/об'єктів житлової нерухомості, які перебувають у власності фізичних осіб, здійснюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника такої нерухомості.

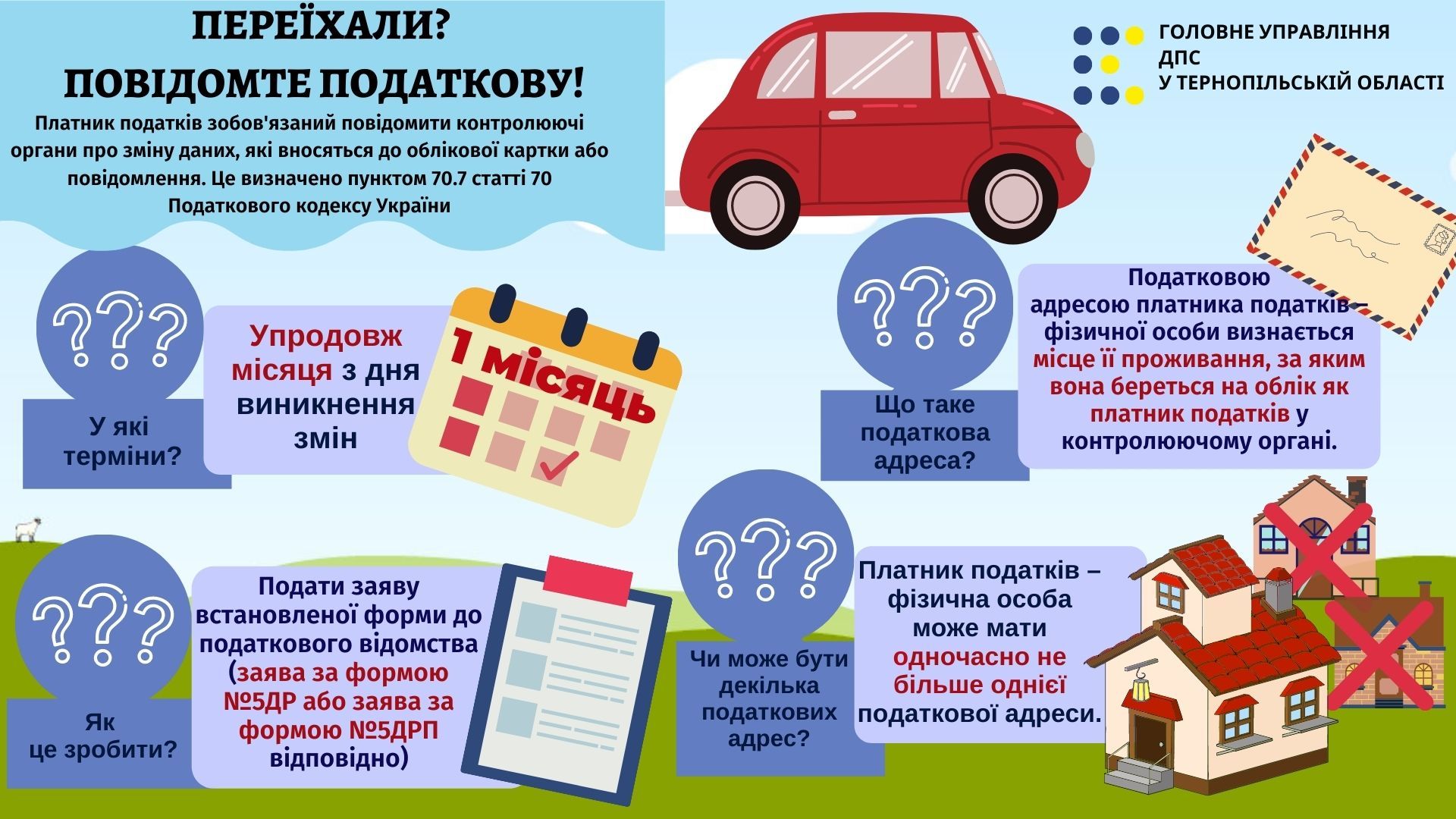

Згідно з пунктом 45.1 статті 45 ПКУ платник податків – фізична особа зобов'язана визначити свою податкову адресу.

Податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі.

Платник податків – фізична особа може мати одночасно не більше однієї податкової адреси.

Фізичні особи – платники податків зобов'язані подавати контролюючим органам відомості про зміну даних, які вносяться до облікової картки або повідомлення (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків і мають відмітку у паспорті), протягом місяця з дня виникнення таких змін шляхом подання відповідної заяви за формою та у порядку, визначеними центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (заява за формою №5ДР або заява за формою №5ДРП відповідно) (пункт 70.7 статті 70 ПКУ).

Єдиний державний

Єдиний державний