Відповідно до Податкового кодексу України фізичні особи – підприємці поділяються на групи платників єдиного податку залежно від виду діяльності, кількості найманих працівників та обсягу доходу.

До першої групи належать ФОП, які:

· не використовують працю найманих осіб;

· здійснюють лише роздрібний продаж товарів на ринках та/або надають побутові послуги населенню;

· мають річний дохід не більше 167 мінімальних заробітних плат, установлених на 1 січня звітного року.

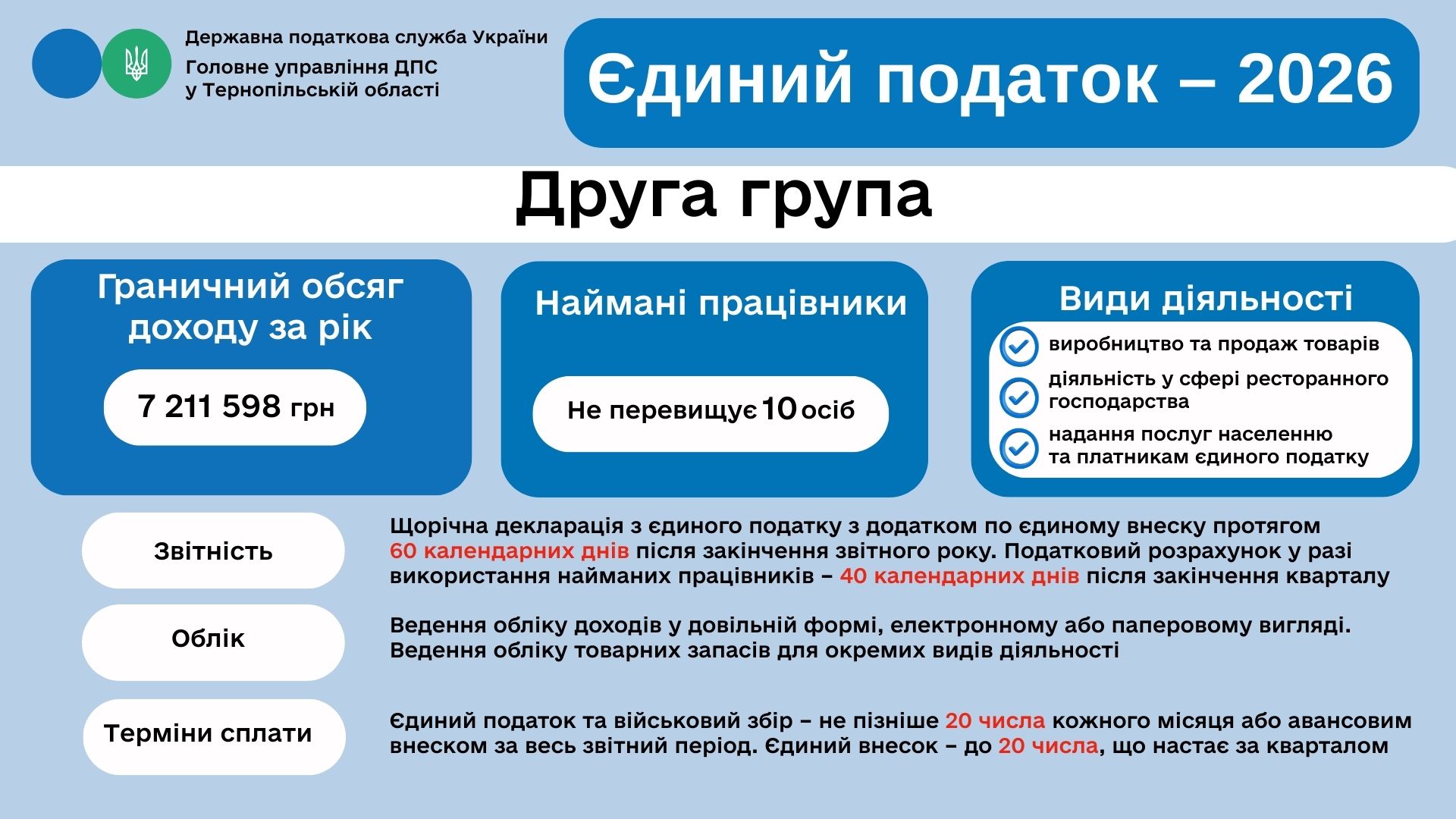

До другої групи належать ФОП, які:

· надають послуги (у тому числі побутові) населенню та/або платникам єдиного податку, виробляють або продають товари, працюють у сфері ресторанного господарства;

· не мають найманих працівників або їх кількість не перевищує 10 осіб;

· мають річний дохід не більше 834 мінімальних заробітних плат, установлених на 1 січня звітного року.

При цьому до другої групи не можуть належати ФОП, які надають посередницькі послуги з операцій з нерухомістю, послуги доступу до мережі Інтернет, а також здійснюють виробництво, постачання чи продаж ювелірних і побутових виробів з дорогоцінних металів і каміння. Такі підприємці можуть бути лише платниками третьої групи, за умови дотримання її вимог.

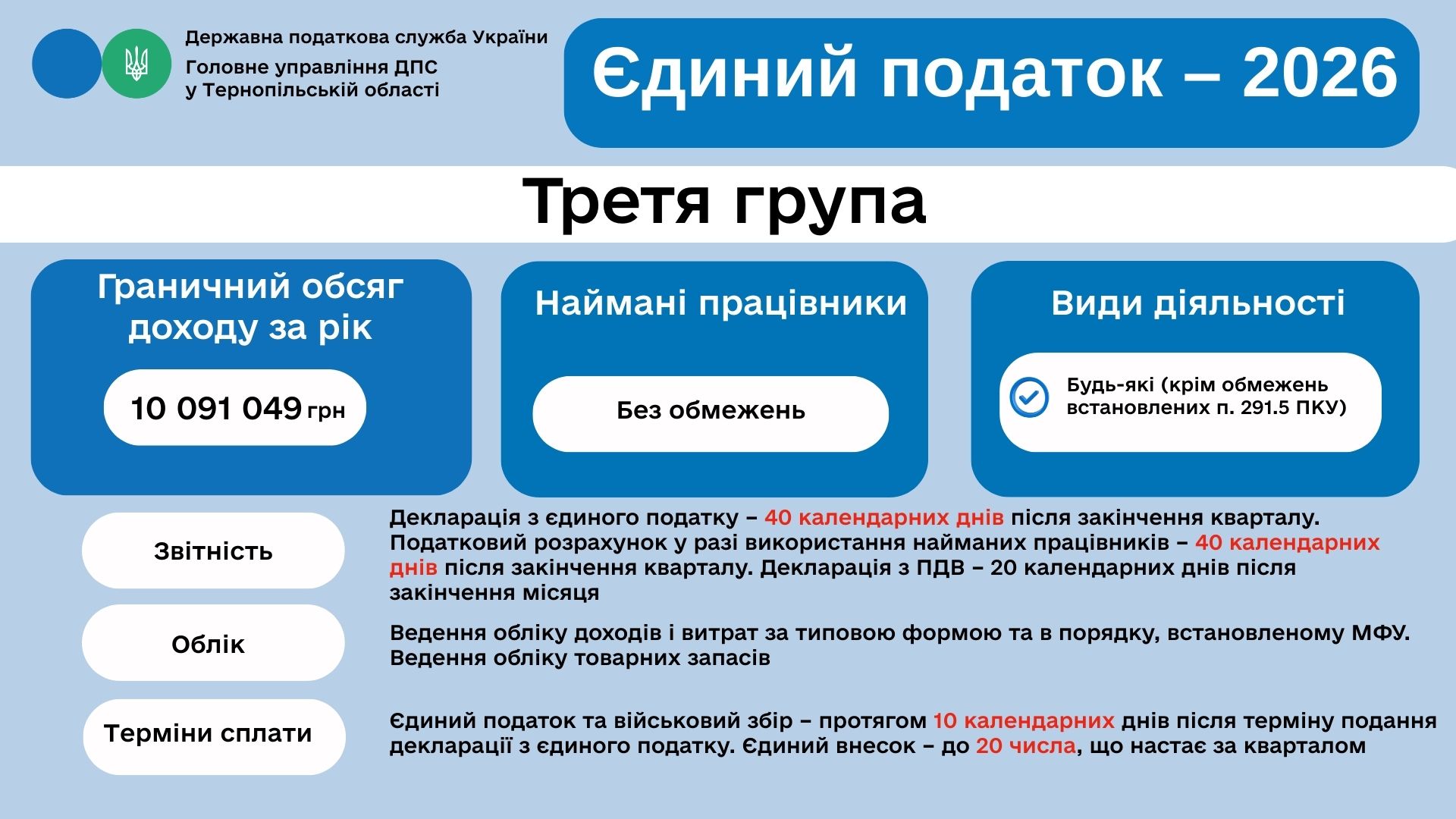

До третьої групи належать ФОП, які:

· можуть не мати найманих працівників або кількість таких працівників не обмежується;

· мають річний дохід не більше 1167 мінімальних заробітних плат, установлених на 1 січня звітного року.

Водночас Податковим кодексом визначено окремі умови, за яких ФОП не можуть бути платниками єдиного податку першої, другої або третьої груп.

З цим та іншими роз’ясненнями можна ознайомитись в Загальнодоступному інформаційно-довідковому ресурсі (ЗІР) за покликанням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=43885 .

Єдиний державний

Єдиний державний