Головна сторінка Державної податкової служби України

Єдиний державний

Єдиний державнийвебпортал електронних послуг

Єдиний державний

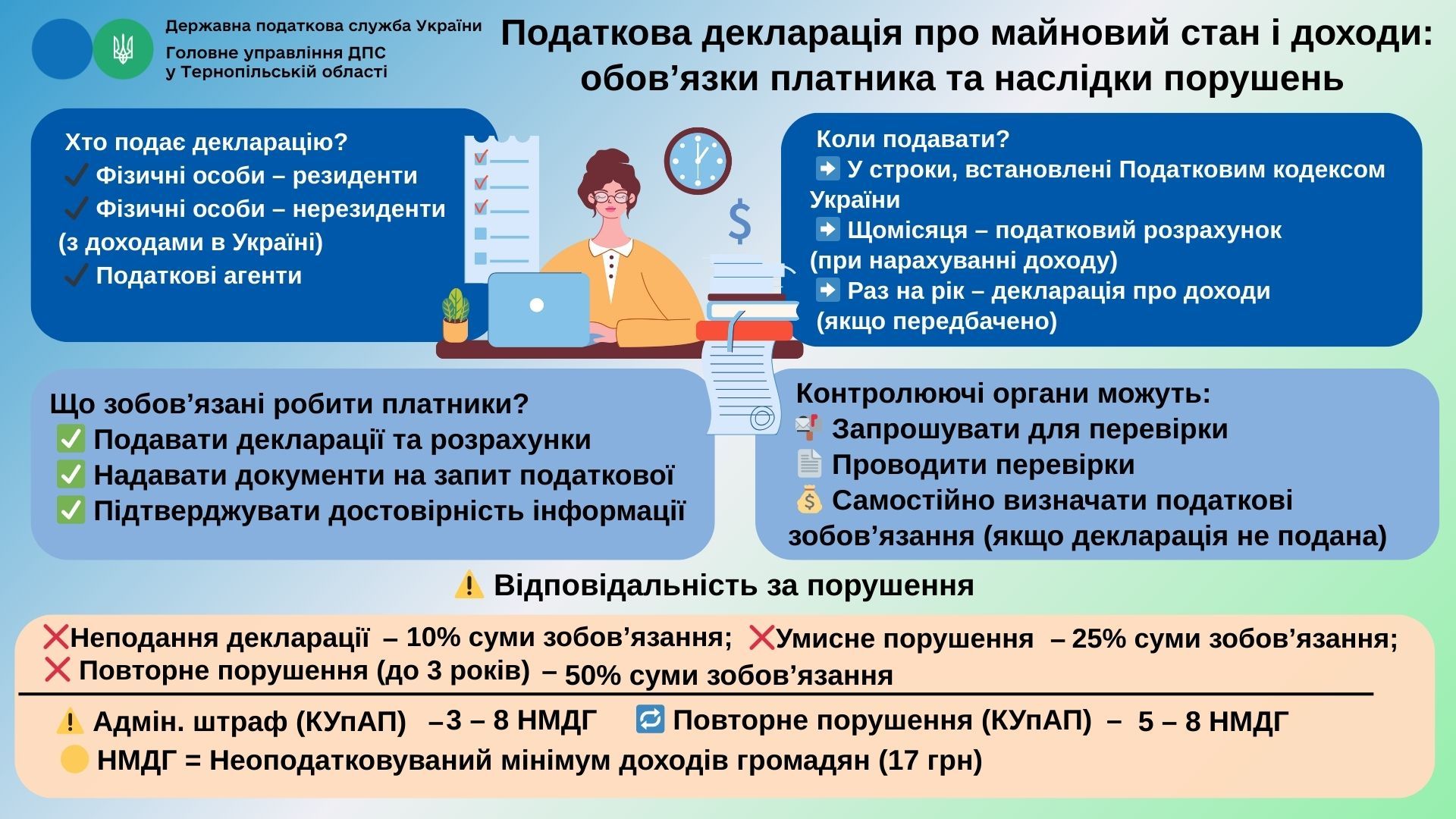

Згідно з пунктом 46.1 статті 46 Податкового кодексу України (ПКУ), податкова декларація – це документ, який подається платником податків до контролюючого органу у встановлені строки. Вона є підставою для нарахування та/або сплати податкових зобов’язань, або ж для відображення обсягів доходів, щодо яких передбачено звільнення від сплати податку.

Форма декларації про майновий стан і доходи затверджена наказом Міністерства фінансів України № 859 від 02.10.2015.

Відповідно до підпункту 16.1.3 пункту 16.1 статті 16 ПКУ, платник зобов’язаний подавати контролюючим органам декларації, звітність та інші документи, пов’язані з нарахуванням і сплатою податків.

Платниками податку на доходи фізичних осіб є: резиденти, які отримують доходи як в Україні, так і за кордоном; нерезиденти – з доходами в Україні; а також податкові агенти (ст. 162 ПКУ).

Згідно з підпунктом «б» пункту 176.2 статті 176 ПКУ, податкові агенти та платники єдиного внеску зобов’язані подавати щомісяця розрахунок сум доходів, нарахованих (сплачених) на користь фізичних осіб, утриманого податку та єдиного внеску – за основним місцем обліку. Такий розрахунок подається лише у разі фактичного нарахування зазначених доходів. Інші форми звітності з цього питання не допускаються.

Контролюючі органи (ст. 20.1 ПКУ) мають право запрошувати платників податків або їх представників для перевірки правильності нарахування та сплати податків. Запрошення надсилаються не пізніше ніж за 10 днів до дати зустрічі, із зазначенням причин, дати та часу.

Платник податку зобов’язаний на вимогу контролюючого органу надати документи та інформацію, що підтверджують доходи, право на податкову знижку, а також достовірність даних, зазначених у декларації (п. 176.1 ПКУ).

Якщо декларація або розрахунок не подані вчасно, контролюючий орган має право на проведення документальної позапланової перевірки (п.п. 78.1.2 ПКУ).

При неподанні декларації в установлені строки, контролюючий орган самостійно визначає суму податкового зобов’язання (п.п. 54.3.1 ПКУ).

За порушення податкового законодавства застосовуються види відповідальності, зокрема фінансова та адміністративна (п. 111.1 ПКУ). Якщо контролюючий орган змушений самостійно визначити зобов’язання через дії платника, накладається штраф у розмірі 10% від суми такого зобов’язання (п. 123.1 ПКУ). Якщо дії були умисними – штраф становить 25% (п. 123.2 ПКУ), а в разі повторного порушення протягом 1095 днів – 50% (п. 123.3 ПКУ).

Відповідно до статті 164¹ Кодексу України про адміністративні правопорушення (КУпАП), неподання або несвоєчасне подання декларації, а також викривлення даних чи неналежне ведення обліку доходів і витрат, тягнуть за собою попередження або штраф від 3 до 8 неоподатковуваних мінімумів доходів громадян. Повторне порушення – від 5 до 8 мінімумів.

Ця відповідальність не застосовується у випадках добровільного подання декларації, зокрема для отримання податкової знижки.

Таким чином, якщо платник не подав декларацію у встановлений строк, контролюючий орган має право самостійно визначити суму податкового зобов’язання за результатами перевірки, використовуючи наявну податкову інформацію.