Податковий кодекс України (ПКУ) (п. 170.9 ст. 170) визначає, як оподатковується сума коштів або електронних грошей, які були видані працівнику на відрядження чи під звіт, але не були використані та не повернуті вчасно.

Згідно з п.п. 170.9.3 ПКУ, працівник має:

- надати документи, які підтверджують фактичні витрати у відрядженні або при виконанні доручення;

- повернути надлишок невикористаних коштів (якщо вони залишилися) – у строки, визначені законодавством.

Це стосується витрат, зроблених як за готівку, так і за безготівковим розрахунком (наприклад, через корпоративну чи особисту банківську картку).

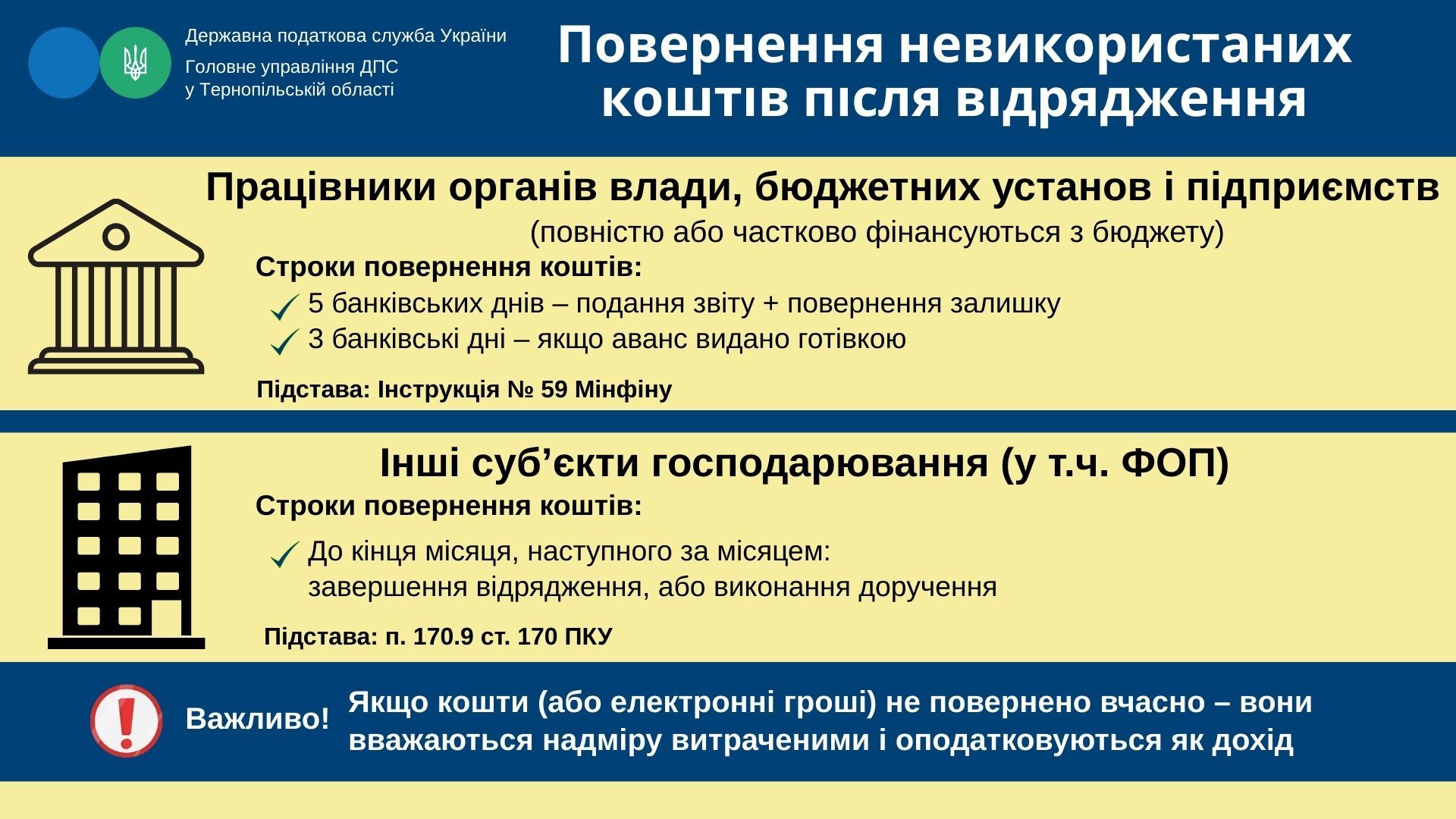

Повернення надміру витрачених коштів має відбутися до кінця місяця, що настає після місяця, в якому:

- завершено відрядження, або

- виконано доручення від імені того, хто видав кошти.

Для працівників бюджетних установ (органів влади, підприємств, що фінансуються з бюджету) порядок відрядження регулюється Інструкцією № 59, затвердженою наказом Мінфіну від 13.03.1998 № 59 (Інструкція №59).

Згідно з Інструкцією № 59:

- перед поїздкою працівнику видається аванс на проїзд, проживання та добові;

- після повернення з відрядження працівник має до 5 банківських днів подати звіт про витрати;

- якщо аванс був у готівці, звіт треба подати і повернути залишок до 3 банківських днів після повернення.

Невикористані кошти (надлишок авансу) треба повернути:

- або на рахунок підприємства;

- або до каси органу, якщо гроші були видані готівкою.

Кошти, які не були повернені вчасно, вважаються надміру витраченими і підлягають оподаткуванню.

Таким чином:

- працівники бюджетних установ зобов’язані повертати невикористані кошти у строки, встановлені Інструкцією № 59;

- інші підприємства та ФОПи – у строки, визначені ПКУ.

Єдиний державний

Єдиний державний