Підприємницька діяльність – це ініціативна, регулярна діяльність на свій ризик з метою отримання прибутку. Її можуть здійснювати як юридичні особи, так і фізичні особи – підприємці (ФОПи).

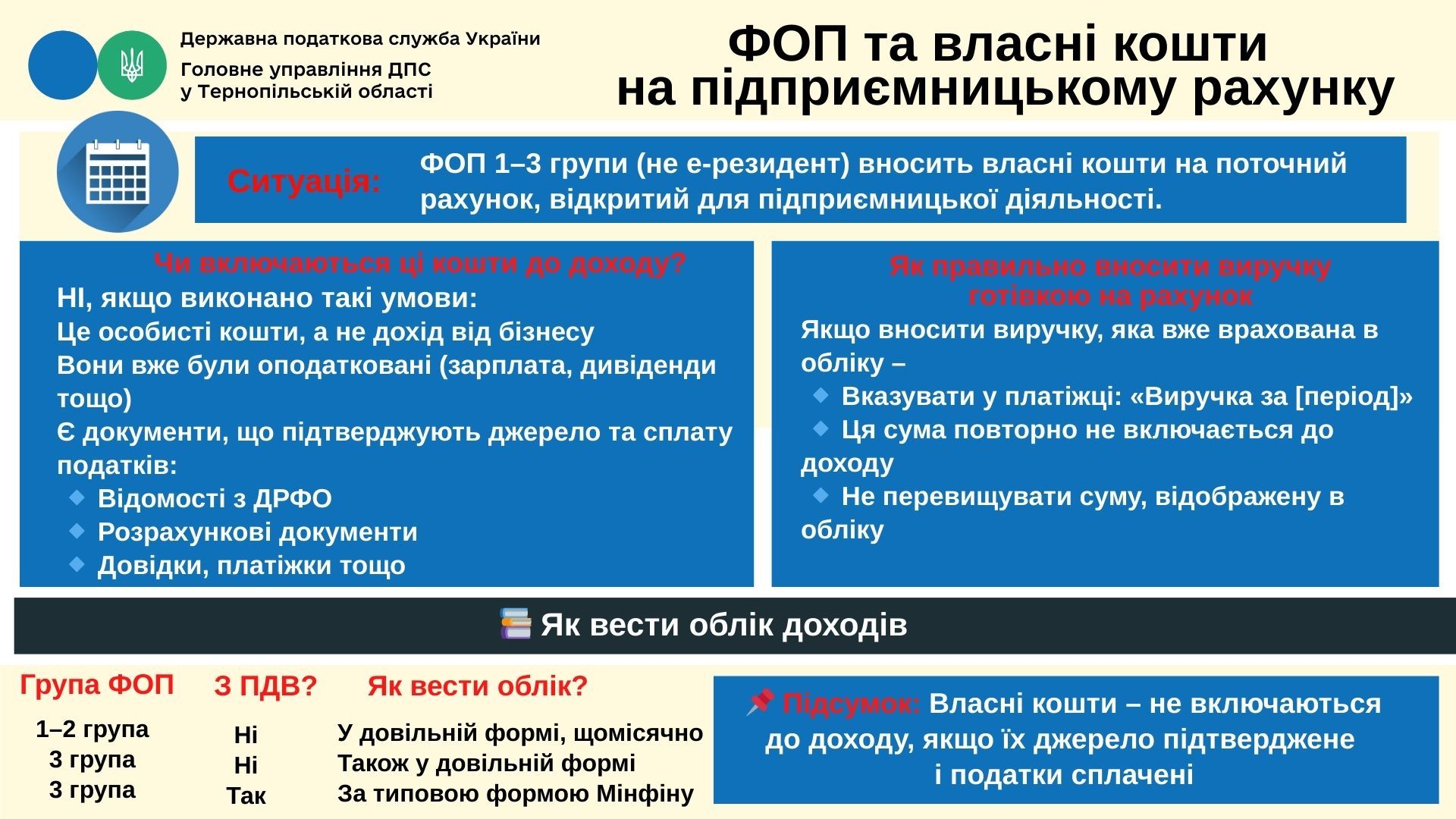

Згідно з Податковим кодексом України, доходом ФОП на єдиному податку вважаються всі кошти, які надійшли протягом звітного періоду – як готівкою, так і безготівково. Це може бути також дохід у вигляді майна або послуг.

Не входять до складу доходу:

- відсотки, дивіденди, страхові виплати

- бюджетні гранти

- дохід від продажу майна, яке належить на праві власності фізичній особі

- кошти, внесені з особистого рахунку, якщо з них вже сплачено податки

Також Податковий кодекс України (ПКУ) містить окремий перелік доходів, які не враховуються при обчисленні доходу ФОП – його наведено в п. 292.11 ПКУ.

Як вести облік доходів:

- ФОП 1-2 груп і 3 група без ПДВ ведуть облік у довільній формі (помісячно), на папері чи в електронному вигляді, у тому числі через електронний кабінет.

- ФОП 3 групи з ПДВ – за встановленою формою, визначеною Мінфіном.

- Дані з обліку використовуються для заповнення декларації єдиного податку.

Важливо!

Якщо ФОП вносить готівку на свій рахунок у банку (наприклад, виручку), яка вже була врахована в обліку, то вона повторно не включається до доходу. У призначенні платежу слід вказати: «Виручка за [період]». Сума такої готівки не повинна перевищувати суму доходу, зазначену в обліку.

Також не вважаються доходом власні кошти ФОП, внесені на рахунок, якщо:

- з них вже сплачені податки,

- є підтверджуючі документи (довідки з реєстру, платіжки, розрахунки тощо).

Єдиний державний

Єдиний державний