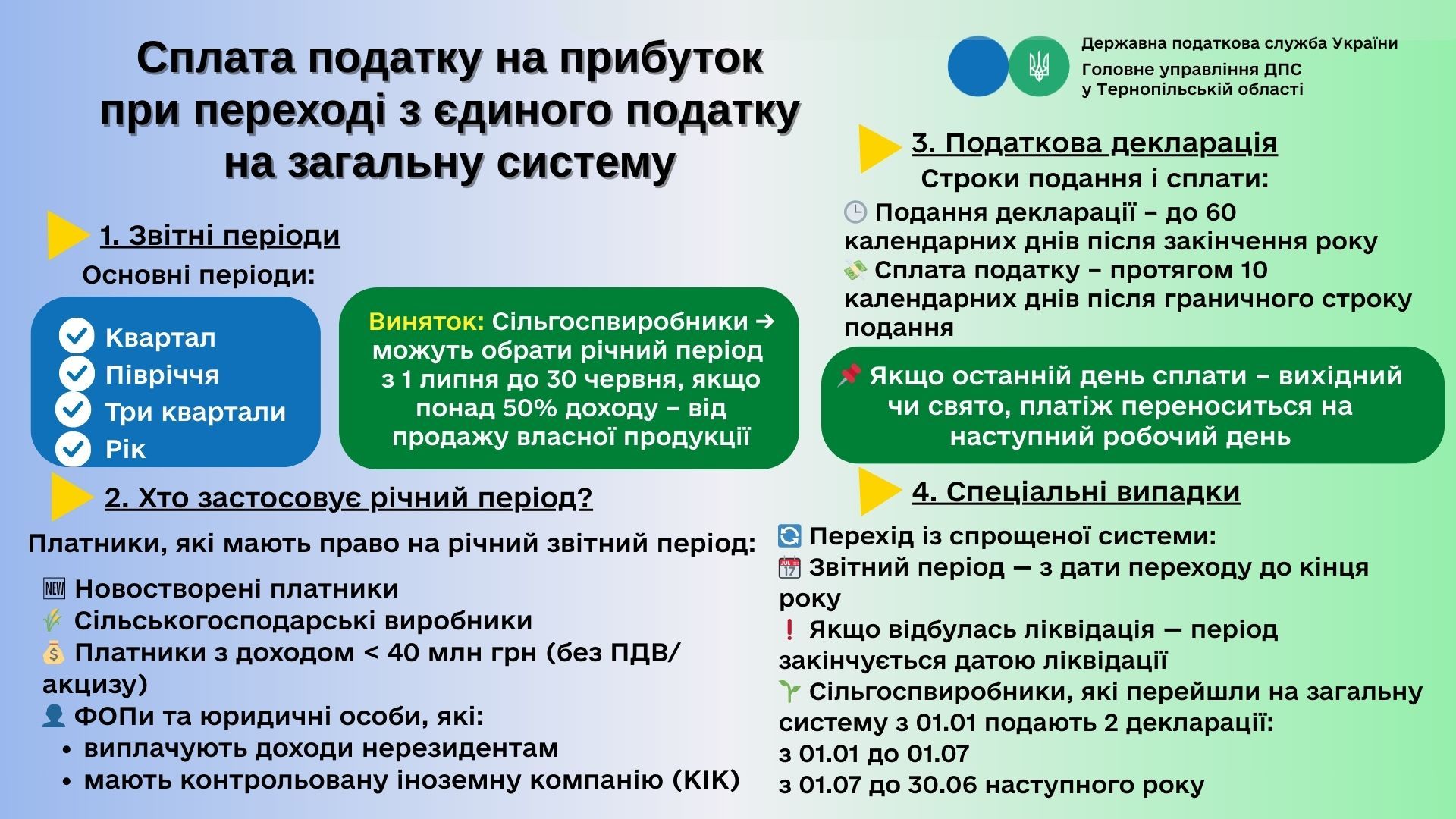

Податкові (звітні) періоди:

Згідно з п. 137.4 ст. 137 ПКУ, звітними періодами для податку на прибуток є:

квартал, півріччя, три квартали, рік – за наростаючим підсумком.

Винятки:

- Сільськогосподарські виробники можуть обирати річний період з 1 липня минулого року до 30 червня поточного року, якщо понад 50% їх доходу – від продажу власної сільгосппродукції (п.п. 137.4.1).

- Нові платники податку – звітний період починається з дати реєстрації і закінчується останнім днем такого періоду (п.п. 137.4.2).

- У разі ліквідації платника звітний період закінчується на дату ліквідації (п.п. 137.4.3).

Річний податковий період (п. 137.5 ст. 137 ПКУ) застосовується до:

а) новостворених платників;

б) сільгоспвиробників;

в) платників із доходом до 40 млн грн за попередній рік (без ПДВ та акцизу);

г) ФОПів та осіб з незалежною професійною діяльністю – щодо виплат нерезидентам (п. 141.4);

ґ) юридичних осіб на спрощеній системі – щодо виплат нерезидентам (п. 141.4);

д) юросіб на спрощеній системі – щодо скоригованого прибутку контрольованої іноземної компанії (ст. 39-2).

Податкова декларація:

- Форма декларації затверджена наказом Мінфіну від 20.10.2015 № 897.

- Граничний строк подання річної декларації – 60 календарних днів після закінчення звітного року (п.п. 49.18.6 п. 49.18 ст. 49 ПКУ).

- Строк сплати податкового зобов’язання – протягом 10 календарних днів після останнього дня подання декларації (абз. 1 п. 57.1 ст. 57 ПКУ).

- Якщо останній день сплати припадає на вихідний/святковий день – сплата здійснюється в наступний операційний день (абз. 13 п. 57.1 ст. 57 ПКУ).

Особливості для платників єдиного податку:

- Якщо ФОП або юрособа переходить із спрощеної на загальну систему, для них встановлюється річний період:

- з дати переходу до кінця календарного року (крім сільгоспвиробників).

- У разі ліквідації – період закінчується на дату ліквідації.

- Сільгоспвиробники після переходу на загальну систему з 01 січня подають:

- окрему декларацію за період з 01.01 до 01.07,

- а з 01.07 починається новий річний період до 30.06 наступного року.

З цим та іншими роз’ясненнями можна ознайомитись в Загальнодоступному інформаційно-довідковому ресурсі (ЗІР) за покликанням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=38852.

Єдиний державний

Єдиний державний