Податкова знижка для фізичних осіб, які не є суб’єктами господарювання, згідно з п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України (ПКУ) – це документально підтверджена сума витрат платника-резидента, пов’язаних із придбанням товарів, робіт або послуг у резидентів протягом звітного року, на яку можна зменшити загальний річний оподатковуваний дохід, отриманий у вигляді заробітної плати та/або дивідендів у випадках, визначених ПКУ. Порядок її застосування встановлено ст. 166 ПКУ.

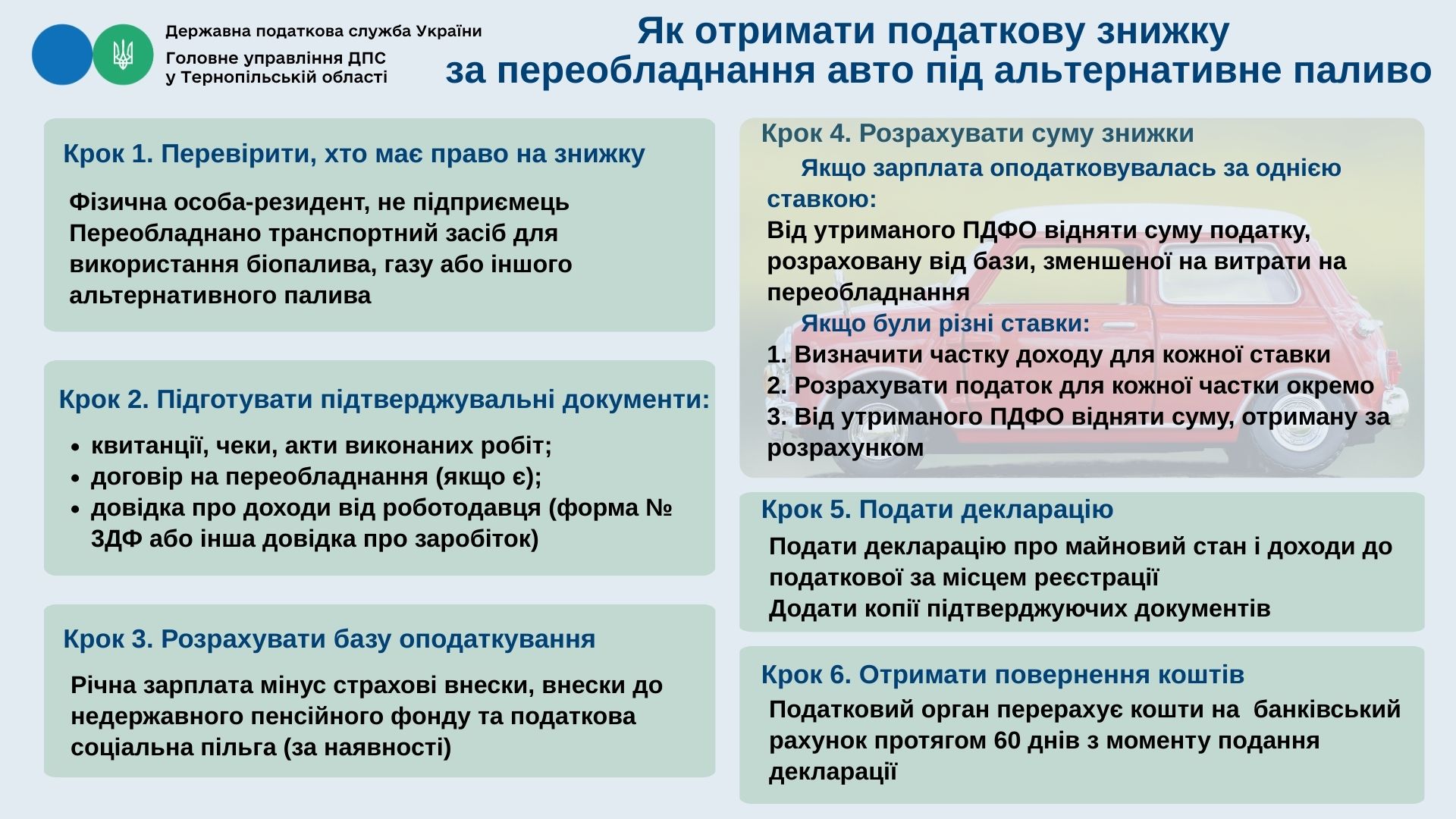

Відповідно до п.п. 166.3.7 п. 166.3 ст. 166 ПКУ, до податкової знижки можна включити фактично здійснені витрати на переобладнання належного платнику транспортного засобу для використання моторних сумішевих палив, біоетанолу, біодизелю, стисненого чи скрапленого газу та інших видів біопалива. При цьому загальна сума знижки не може перевищувати річного оподатковуваного доходу у вигляді заробітної плати, зменшеного відповідно до п. 164.6 ст. 164 ПКУ.

Якщо зарплата оподатковувалася за різними ставками ПДФО, спершу визначають частки доходу для кожної ставки, потім – розрахункову базу оподаткування шляхом зменшення загального доходу на суму дозволених витрат, після чого окремо обчислюють ПДФО за кожною ставкою та визначають суму зменшення податкових зобов’язань як різницю між утриманим і розрахунковим податком.

База оподаткування зарплати визначається як нарахована сума, зменшена на обов’язкові страхові внески до Накопичувального фонду, внески до недержавного пенсійного фонду (за рахунок зарплати) та податкову соціальну пільгу за її наявності.

Aлгоритм розрахунку податкової знижки у зв’язку з переобладнанням транспортного засобу виглядає так: визначається база оподаткування – річна сума нарахованої заробітної плати за вирахуванням страхових внесків до Накопичувального фонду та суми ПСП (необхідну інформацію про річні суми доходу, застосовані пільги та утриманий ПДФО платник отримує у довідці від роботодавця); на підставі підтверджувальних документів встановлюється сума витрат, дозволених до включення в податкову знижку; розраховується розмір ПДФО після врахування цієї знижки; з фактично утриманого протягом року ПДФО віднімається розрахункова сума податку, визначена як добуток бази оподаткування, зменшеної на понесені витрати на переобладнання, та відповідної ставки ПДФО. Якщо доходи оподатковувалися за різними ставками, наведені розрахункові операції проводяться з урахуванням часток доходу за кожною ставкою, після чого визначається сума ПДФО, на яку зменшуються податкові зобов’язання, як різниця між утриманим податком і сумою, розрахованою для кожної ставки.

Сума, що підлягає поверненню, перераховується на рахунок платника у банку або небанківському платіжному сервісі протягом 60 днів після подання декларації про майновий стан і доходи.

Єдиний державний

Єдиний державний