Головне управління ДПС у Тернопільській області інформує, що порядок збору, обліку та сплати єдиного внеску, а також повноваження органів, які здійснюють його адміністрування, визначені Законом України від 08.07.2010 № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (Закон № 2464).

Згідно з п. 4, 5 та 5¹ частини першої статті 4 цього Закону, платниками єдиного внеску є:

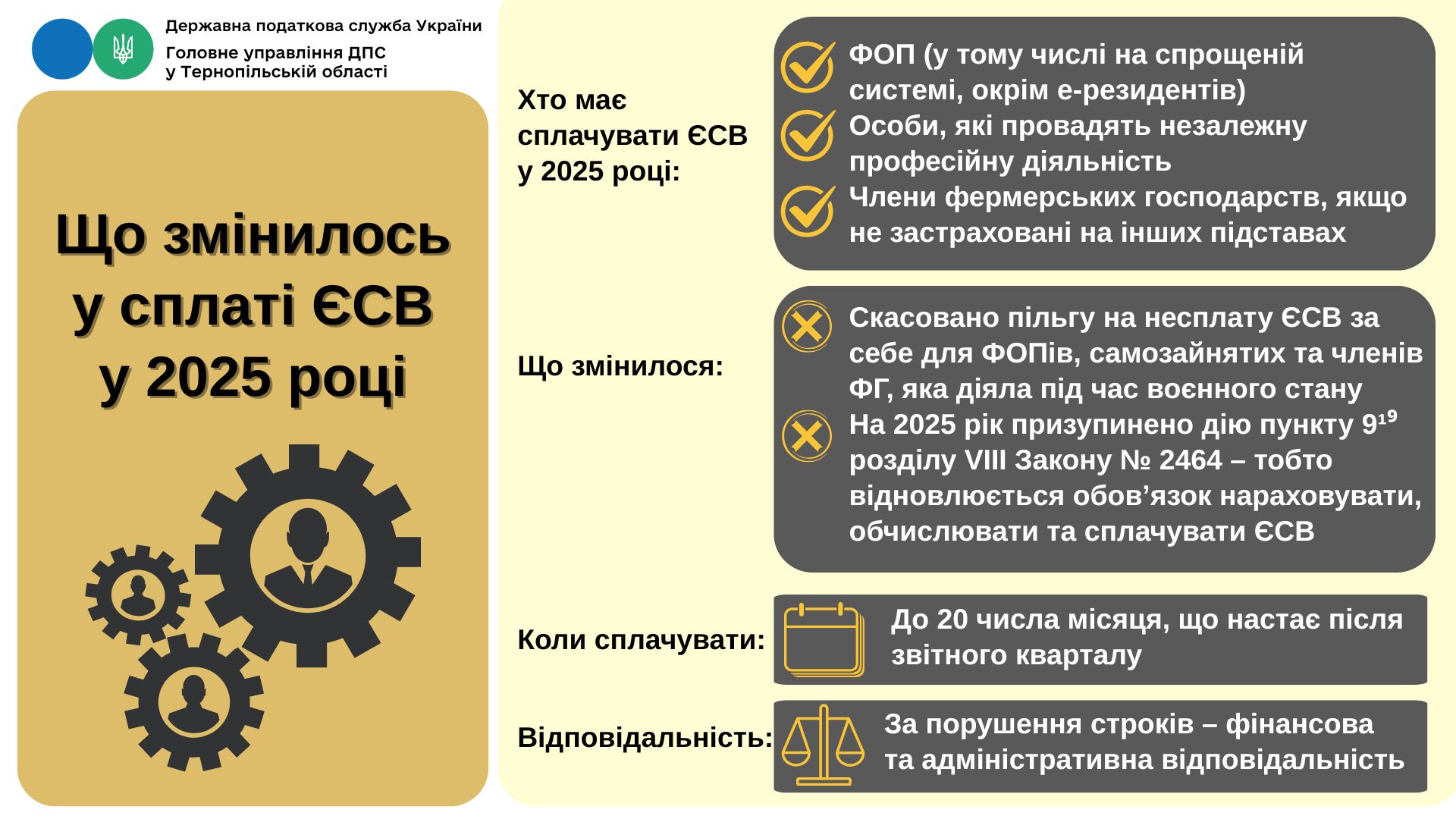

- фізичні особи – підприємці, у тому числі на спрощеній системі (крім е-резидентів);

- особи, які здійснюють незалежну професійну діяльність (наукову, мистецьку, освітню, медичну, юридичну, релігійну тощо);

- члени фермерських господарств, якщо вони не застраховані на інших підставах.

Відповідно до п. 9¹⁹ розділу VIII «Прикінцеві та перехідні положення» Закону № 2464, на період з 1 березня 2022 року до припинення або скасування воєнного стану в Україні, а також протягом 12 місяців після цього, зазначені вище категорії осіб можуть не нараховувати, не обчислювати і не сплачувати ЄСВ за себе. У такі періоди вони також не заповнюють розрахунок ЄСВ у податковій декларації. При цьому на них не поширюється дія абзацу другого п. 2 ч. 1 ст. 7 Закону № 2464.

Однак Законом України «Про Державний бюджет України на 2025 рік» від 19.11.2024 № 4059-IX (Закон № 4059) встановлено, що на 2025 рік призупиняється дія пункту 4 ч. 1 ст. 1 Закону № 2464 щодо максимальної бази нарахування ЄСВ, а також призупиняється дія пункту 9¹⁹ розділу VIII щодо права не сплачувати ЄСВ у період воєнного стану.

Отже, у 2025 році підприємці, самозайняті особи та члени фермерських господарств зобов’язані сплачувати ЄСВ у повному обсязі.

Відповідно до абзацу третього частини восьмої статті 9 Закону № 2464, єдиний внесок за календарний квартал необхідно сплатити до 20 числа місяця, що настає за звітним кварталом.

У разі несплати або несвоєчасної сплати ЄСВ передбачено фінансову відповідальність згідно зі статтею 25 Закону № 2464, а також адміністративну відповідальність за ст. 165¹ Кодексу України про адміністративні правопорушення.

Єдиний державний

Єдиний державний