Податковий агент (наприклад, роботодавець), який нараховує дохід фізичній особі, зобов’язаний утримати з цієї суми податок на доходи фізичних осіб (ПДФО) за встановленою ставкою (п.п. 168.1.1 п. 168.1 ст. 168 розд. IV Податкового кодексу України). Це правило діє незалежно від того, виплачено дохід чи ще ні.

Якщо дохід лише нараховано, але не виплачено – ПДФО все одно потрібно перерахувати до бюджету у строки, передбачені для місячного податкового періоду.

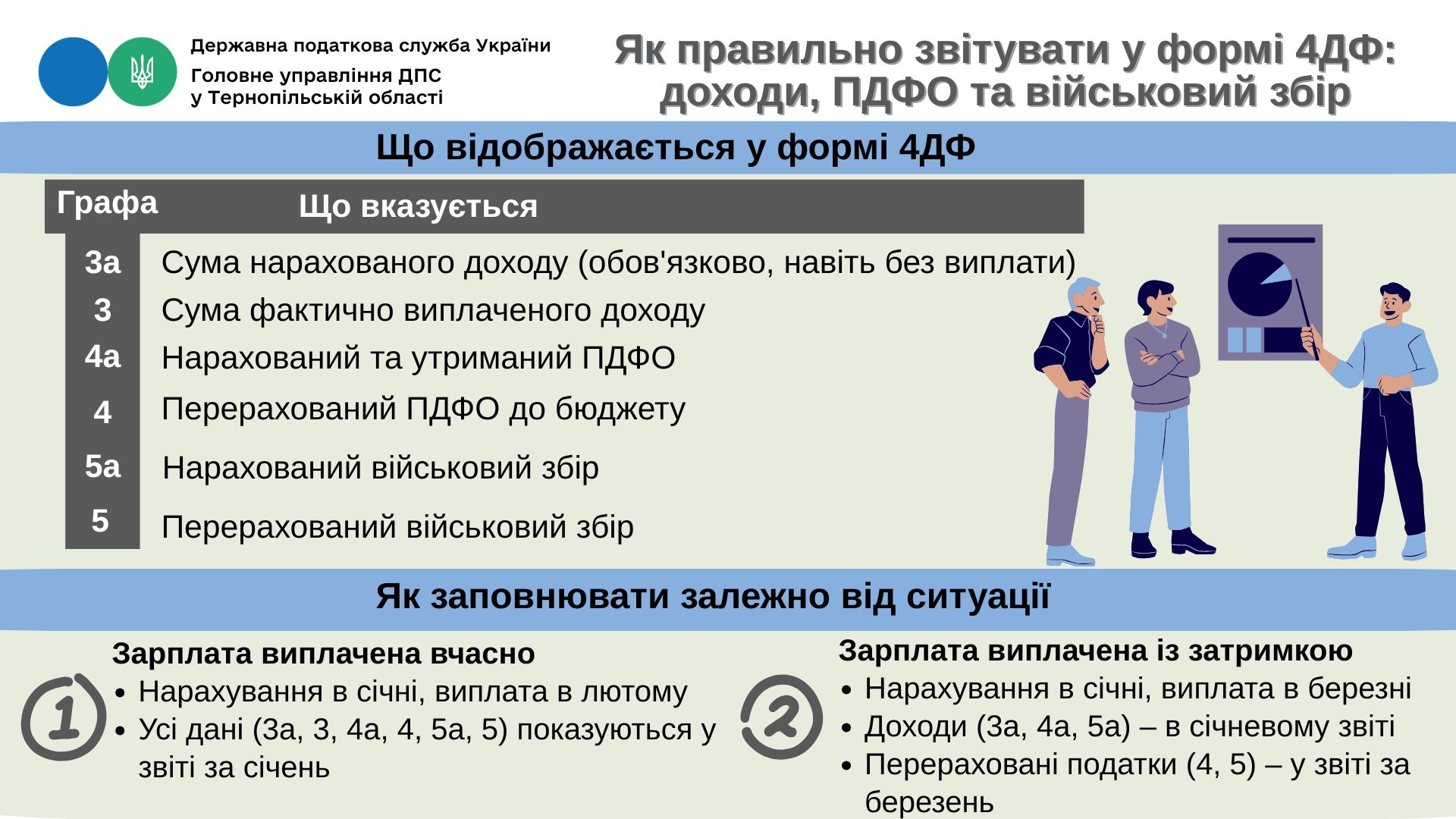

Для звітування використовується додаток 4ДФ до Податкового розрахунку, затвердженого Мінфіном. У цьому додатку вказуються:

- графа 3а – сума нарахованого доходу (вказується завжди, незалежно від виплати);

- графа 3 – сума виплаченого доходу;

- графа 4а – сума нарахованого та утриманого ПДФО;

- графа 4 – сума ПДФО, перерахованого до бюджету;

- графа 5а – сума нарахованого військового збору;

- графа 5 – сума військового збору, перерахованого до бюджету.

Дохід у звітності показується повністю – без вирахування ПДФО, внесків до пенсійних фондів чи податкової пільги (якщо така є).

Наприклад, зарплата за січень, яка була виплачена в лютому, відображається в звіті за січень. Податки, сплачені в лютому, також включаються в січневий звіт, якщо виплата була вчасною.

Якщо ж зарплату виплачено із запізненням, то податки й військовий збір відображаються в звітності за той місяць, у якому вони фактично були перераховані до бюджету.

Довідково. Форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску затверджені наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями.

Єдиний державний

Єдиний державний