Згідно з Податковим кодексом України (пункт 63.3 ст. 63 Податкового кодексу України), кожен платник податків повинен бути зареєстрований (взятий на облік) у податковій службі:

· за місцем проживання або реєстрації юридичної особи – за основним місцем обліку;

· за місцем знаходження майна, підрозділів чи інших об’єктів, пов’язаних з податками або господарською діяльністю – за неосновним місцем обліку.

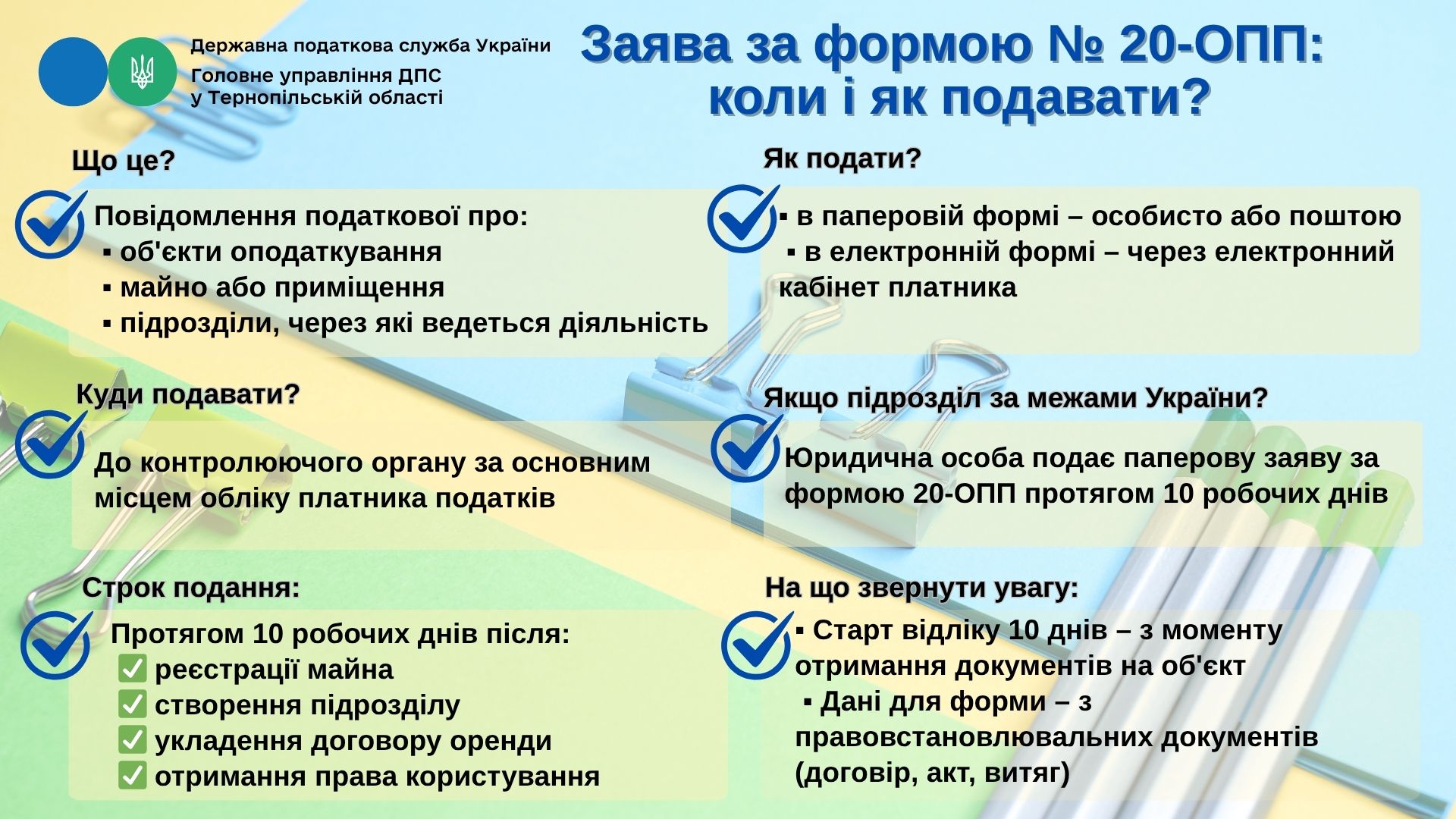

Об’єктами оподаткування вважається майно або дії, які створюють обов’язок сплачувати податки.

Платник податків зобов’язаний стати на облік за основним і неосновним місцем обліку та подати інформацію про всі об’єкти оподаткування до податкової за основним місцем обліку. Це робиться шляхом подання заяви за формою № 20-ОПП (додаток 10 до Порядку обліку платників податків і зборів, затвердженим наказом Міністерства фінансів України від 09.12.2011 № 1588).

Заяву подають:

· коли створено, зареєстровано або відкрито об’єкт (наприклад, нове майно, приміщення, підрозділ);

· протягом 10 робочих днів після цього;

· до податкової за основним місцем обліку.

Якщо юридична особа відкриває підрозділ за межами України, вона також подає цю заяву в паперовому вигляді протягом 10 днів.

Заяву можна подати як у паперовій формі, так і електронно, дотримуючись вимог щодо електронного документообігу.

10-денний строк починається з дати, коли платник податків отримав право власності або користування на об’єкт. Підтвердженням є документи на право власності або інші правовстановлювальні документи, які використовуються для заповнення заяви.

Єдиний державний

Єдиний державний