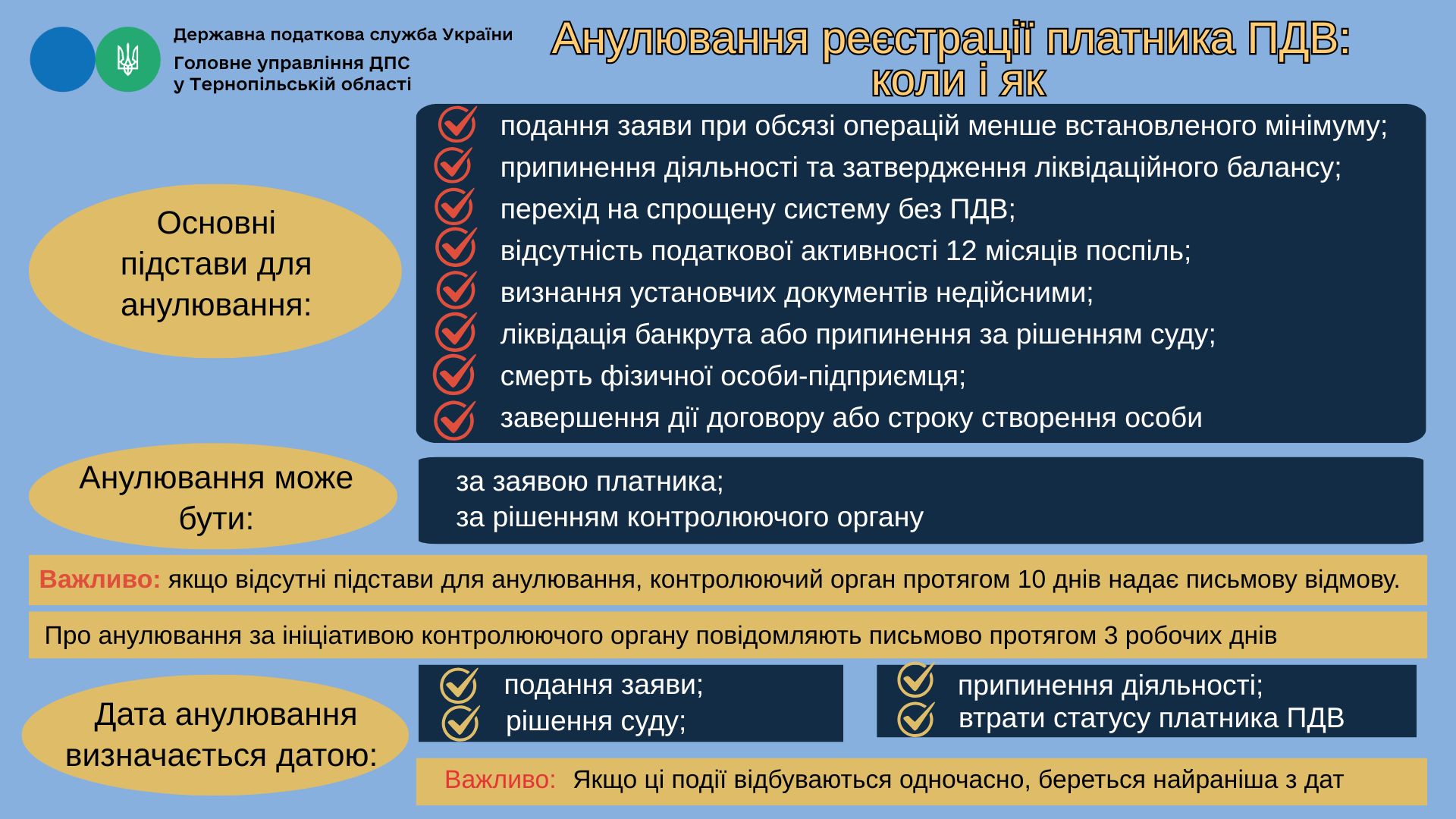

Відповідно до пункту 184.1 статті 184 Податкового кодексу України (далі – ПКУ), реєстрація платника ПДВ діє до моменту її анулювання шляхом виключення з реєстру платників податку. Анулювання проводиться у таких випадках:

а) особа, яка зареєстрована платником ПДВ, подала заяву про анулювання реєстрації, якщо за останні 12 місяців сума оподатковуваних операцій була меншою за межу, встановлену статтею 181 ПКУ, і за умови сплати всіх податкових зобов’язань;

б) особа вирішила припинити діяльність та затвердила ліквідаційний баланс, передавальний або розподільчий акт;

в) особа перейшла на спрощену систему оподаткування без сплати ПДВ;

г) особа протягом 12 податкових місяців не подавала декларацій з ПДВ або подавала «порожні» декларації без постачання чи придбання товарів/послуг;

ґ) установчі документи особи визнано недійсними за рішенням суду;

д) господарським судом винесено ухвалу про ліквідацію юридичної особи-банкрута;

е) особа ліквідується або позбавляється статусу суб’єкта господарювання за рішенням суду;

є) фізична особа-підприємець померла, визнана недієздатною або безвісно відсутньою;

з) припинено договір спільної діяльності, управління майном або угоду про розподіл продукції, чи закінчився строк, на який створено особу.

Анулювання реєстрації на підставі пункту «а» пункту 184.1 здійснюється за заявою платника, а на підставах від «б» до «з» — за заявою платника або за рішенням контролюючого органу (пункт 184.2 статті 184 ПКУ).

Якщо в Єдиному державному реєстрі юридичних осіб та фізичних осіб-підприємців з'явився запис про припинення діяльності, або особа перейшла на спрощену систему без ПДВ, анулювання реєстрації відбувається автоматично на підставі даних із реєстрів відповідно до Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань».

Дата анулювання визначається:

- датою подання заяви або рішення контролюючого органу;

- датою, зазначеною в судовому рішенні;

- датою припинення договору чи строку створення особи;

- датою втрати статусу платника ПДВ;

- датою державної реєстрації припинення юридичної особи або ФОП.

Якщо ці події відбуваються одночасно, береться найранніша з дат.

Контролюючий орган анулює реєстрацію платника ПДВ, якщо за заявою встановлено відповідність підставам, передбаченим пунктом 184.1 ПКУ (пункт 184.3 статті 184 ПКУ).

При відсутності підстав для анулювання, контролюючий орган має протягом 10 календарних днів після надходження заяви надати платнику письмову обґрунтовану відмову (пункт 184.4 статті 184 ПКУ).

Якщо анулювання відбулося з ініціативи контролюючого органу, платника податку повинні письмово повідомити про це протягом трьох робочих днів з дня анулювання (пункт 184.10 статті 184 ПКУ).

З цим та іншими роз’ясненнями можна ознайомитись в Загальнодоступному інформаційно-довідковому ресурсі (ЗІР) за покликанням https://zir.tax.gov.ua/main/bz/view/?src=ques&id=35001.

Єдиний державний

Єдиний державний