Для платників єдиного податку встановлені граничні обсяги доходу. Для ФОП другої групи ліміт становить 834 мінімальні заробітні плати, а для третьої групи – 1167 мінімальних заробітних плат, встановлених на 1 січня звітного року.

Якщо протягом календарного року ФОП перевищує встановлений ліміт доходу, він зобов’язаний перейти на іншу систему оподаткування або змінити групу єдиного податку. Такі вимоги передбачені п.п. 1 і 3 п.п. 298.2.3 п. 298.2 ст. 298 Податкового кодексу України (ПКУ).

Для платників другої та третьої груп перехід відбувається з першого числа місяця, що настає після кварталу, у якому виникло перевищення доходу. Крім того, відповідно до п. 293.8 ст. 293 ПКУ, сума перевищення оподатковується єдиним податком за ставкою 15 відсотків.

Заяву про зміну групи або відмову від спрощеної системи необхідно подати не пізніше 20 числа місяця, наступного за кварталом, у якому допущено перевищення доходу.

У декларації платника єдиного податку, згідно з п.п. 296.5.1 п. 296.5 ст. 296 ПКУ, окремо зазначаються загальна сума доходу, сума перевищення та дохід, який оподатковується за ставкою 15 відсотків.

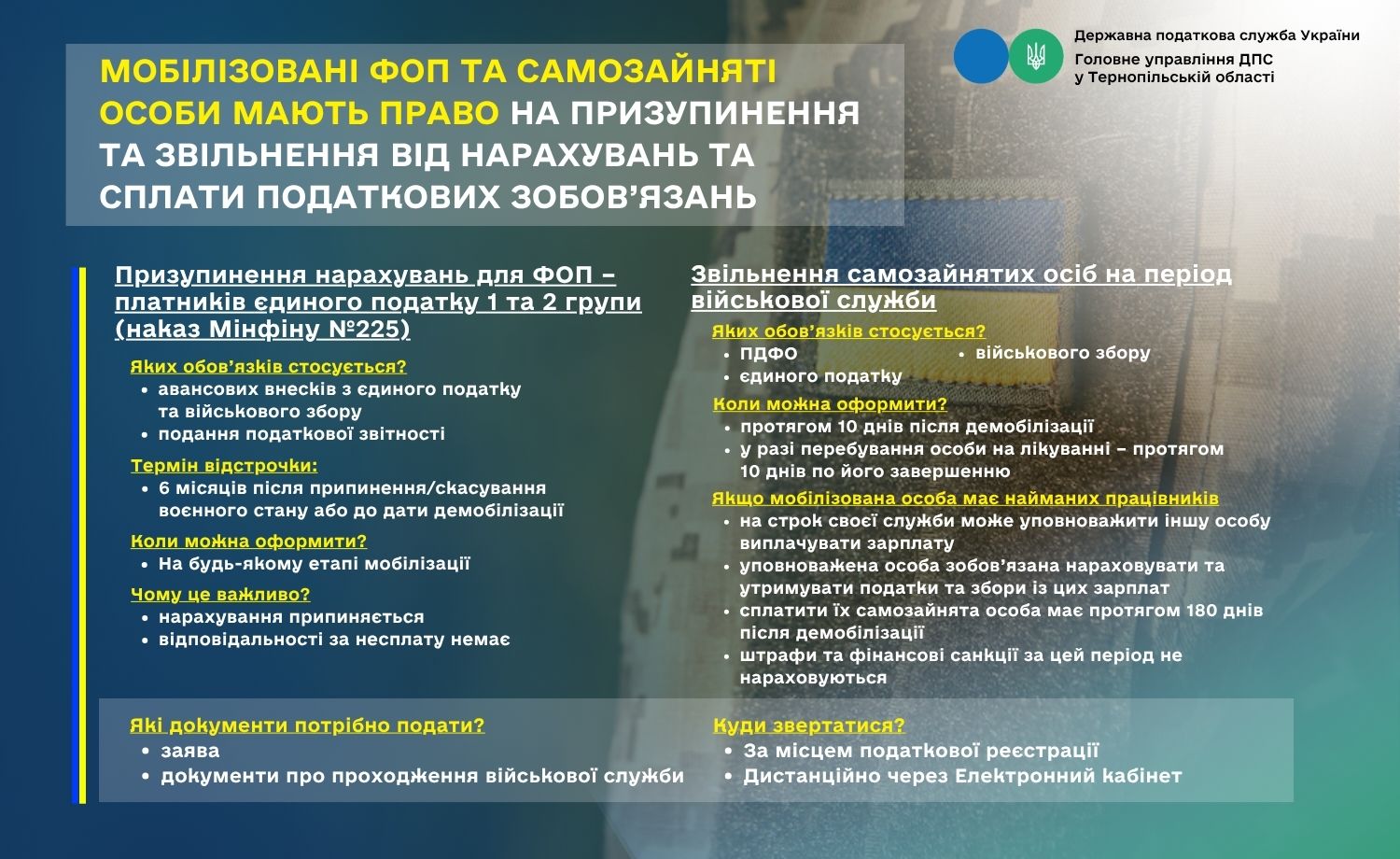

Особливості для мобілізованих ФОП визначені п. 25 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ. ФОП, яких призвали на військову службу під час мобілізації або які проходять службу за контрактом, на період служби звільняються від обов’язку нараховувати та сплачувати єдиний податок, а також подавати звітність з єдиного податку. Таке звільнення діє з першого числа місяця призову або укладення контракту, але не раніше 24 лютого 2022 року, і до останнього дня місяця демобілізації або звільнення зі служби.

Водночас ПКУ не забороняє мобілізованим ФОП подавати декларацію, відображати отримані доходи, змінювати групу єдиного податку чи відмовлятися від спрощеної системи оподаткування.

Тому, якщо мобілізований ФОП другої або третьої групи під час проходження служби продовжував вести діяльність і перевищив встановлений ліміт доходу, він повинен виконати вимоги ПКУ на загальних підставах. Зокрема, необхідно подати заяву про зміну групи або відмову від спрощеної системи не пізніше 20 числа місяця після кварталу перевищення, а також подати декларацію із зазначенням загального доходу, суми перевищення та суми податку за ставкою 15 відсотків.

Згідно зі ст. 296 ПКУ декларація подається у строки, встановлені для квартального звітного періоду. Єдиний податок за ставкою 15 відс. сплачується протягом 10 календарних днів після граничного строку подання декларації.

Єдиний державний

Єдиний державний