Як здійснюються платежі через єдиний рахунок: податки, збори, ЄСВ

Головне управління ДПС у Тернопільській області , опубліковано 22 вересня 2025 о 10:25 Розділ: Новини

Відповідно до пункту 35¹.1 статті 35¹ Податкового кодексу України (ПКУ), єдиний рахунок – це рахунок, який відкривається у центральному органі виконавчої влади, що відповідає за казначейське обслуговування бюджетних коштів, на ім’я органу, який реалізує державну податкову політику. Платник податків має право використовувати цей рахунок для сплати грошових зобов’язань або податкового боргу з податків і зборів, визначених Податковим кодексом України, єдиного внеску на загальнообов’язкове державне соціальне страхування, а також інших платежів, контроль за справлянням яких покладено на податкові органи.

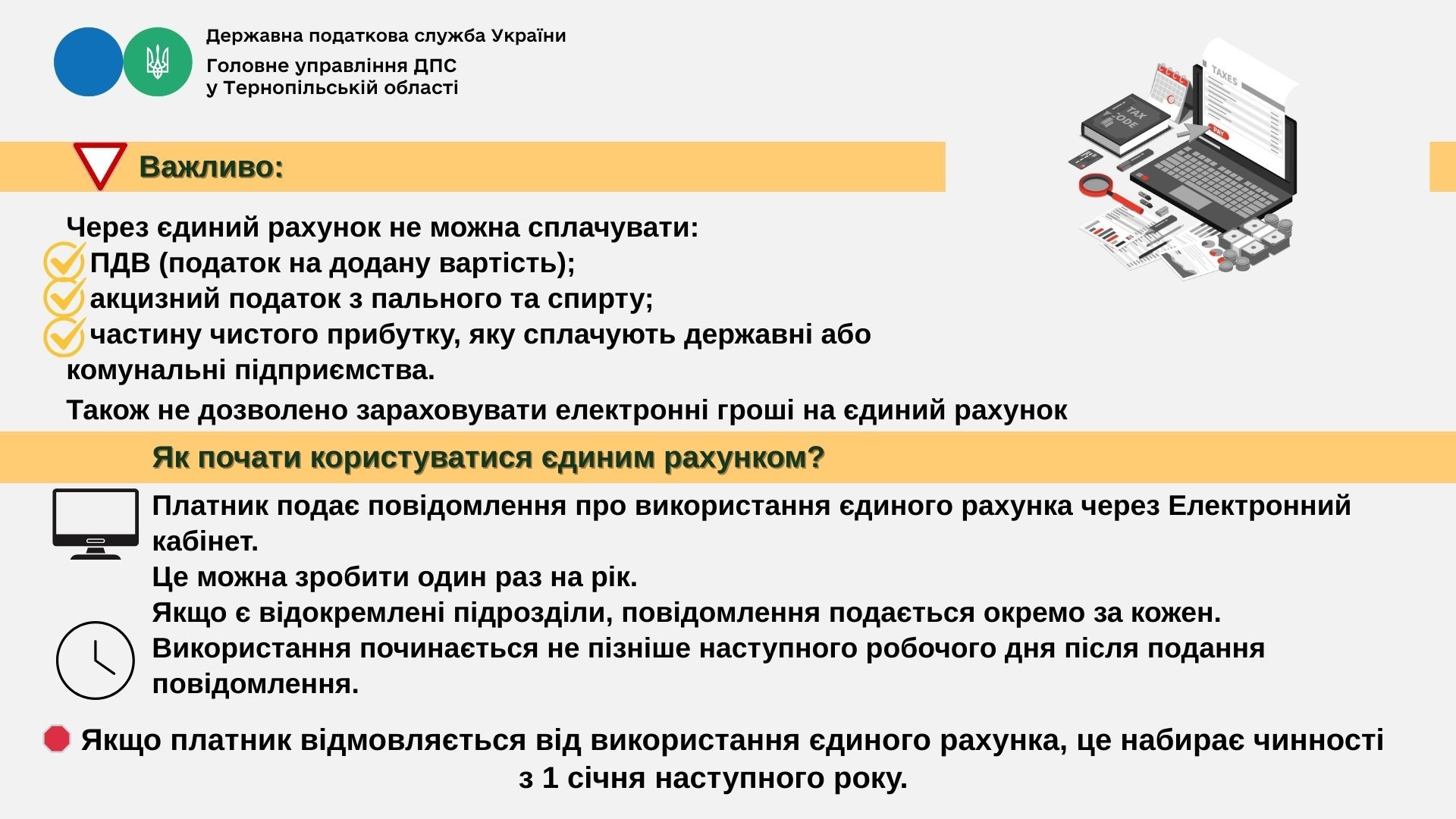

Однак єдиний рахунок не можна використовувати для сплати податку на додану вартість, акцизного податку з реалізації пального та спирту етилового, а також для перерахування частини чистого прибутку (доходу), яку державні та комунальні унітарні підприємства перераховують до бюджету. Крім того, на єдиний рахунок заборонено зараховувати електронні гроші.

Якщо платник податків розпочинає використання єдиного рахунка, він зобов’язаний здійснювати сплату визначених зобов’язань виключно через нього, за винятком випадків, прямо передбачених другим абзацом пункту 35¹.1 статті 35¹ Податкового кодексу. Порядок функціонування єдиного рахунка регулюється постановою Кабінету Міністрів України від 29 квітня 2020 року № 321, яка встановлює правила роботи цього рахунка, порядок зарахування та перерахування коштів, а також дії органів виконавчої влади при виконанні відповідних норм законодавства.

Відкриття єдиного рахунка в Казначействі відбувається на ім’я ДПС за спеціальним субрахунком відповідно до плану рахунків, затвердженого Міністерством фінансів. Для початку або припинення використання єдиного рахунка платник подає відповідне повідомлення в електронній формі через Електронний кабінет. Таке повідомлення можна подати лише один раз протягом календарного року. Якщо юридична особа має відокремлені підрозділи, повідомлення подається окремо за кожен з них.

Початок використання єдиного рахунка припадає не пізніше наступного робочого дня після подання повідомлення. Якщо платник вирішив відмовитися від використання єдиного рахунка, то припинення його використання починається з 1 січня наступного року. Після отримання повідомлення про використання єдиного рахунка ДПС включає платника до відповідного реєстру не пізніше наступного робочого дня.

Інформація про платника, включеного до реєстру, та всі операції з коштами, які надходять або перераховуються з єдиного рахунка, фіксуються в єдиній картці платника, яку веде ДПС. Платник може переглядати цю інформацію в Електронному кабінеті у режимі реального часу.

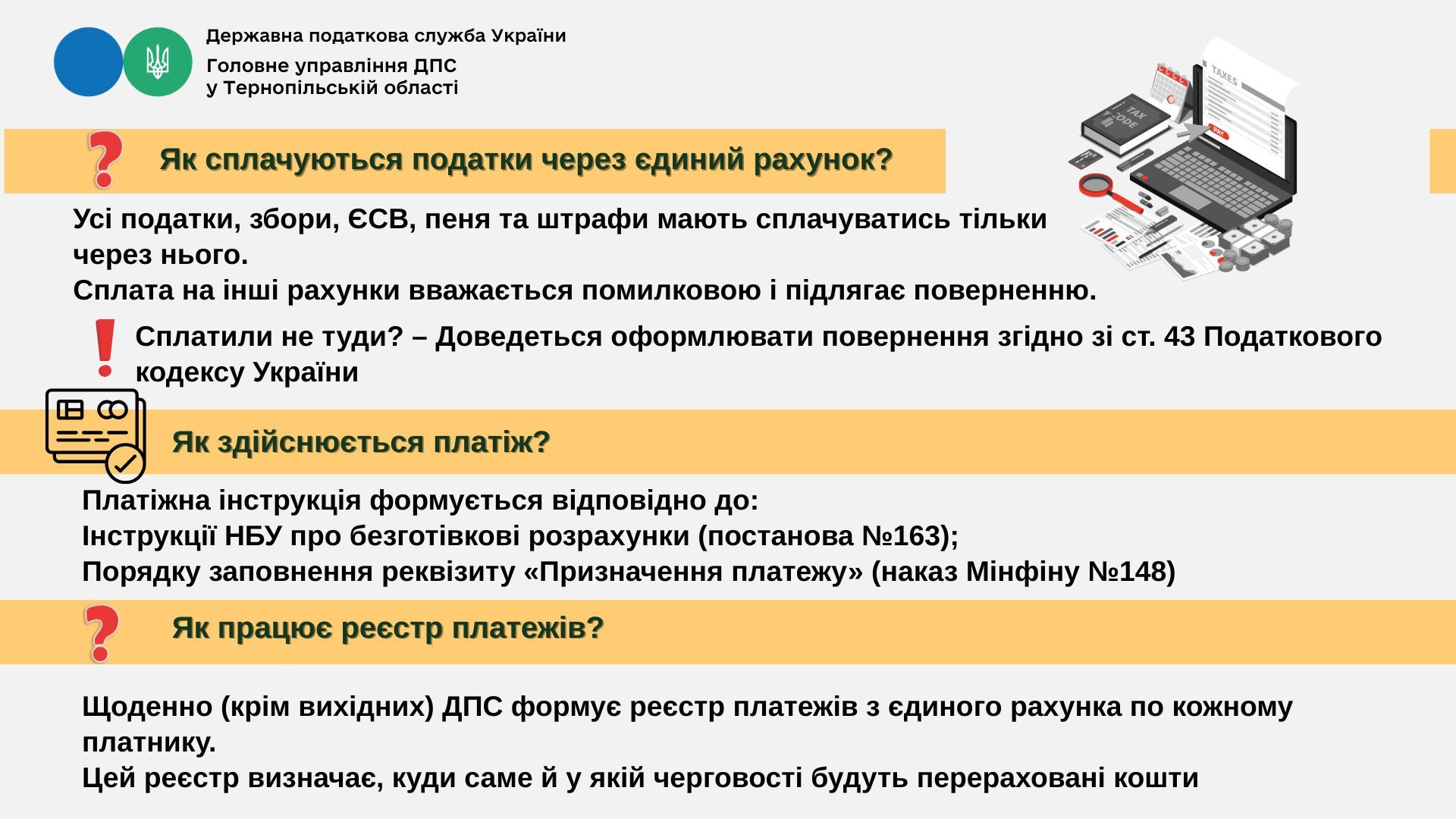

Якщо платник податків уже використовує єдиний рахунок, то він не має права сплачувати відповідні грошові зобов’язання або податковий борг на інші рахунки, відкриті Казначейством. У разі порушення цієї вимоги сплачені кошти вважаються помилково зарахованими і підлягають поверненню відповідно до статті 43 Податкового кодексу.

На єдиний рахунок можуть зараховуватися кошти, перераховані платником з його рахунку у банку або через небанківського надавача платіжних послуг, кошти, що були стягнуті ДПС або державною виконавчою службою, а також суми, сплачені помилково або надміру. Електронні гроші, як уже зазначалося, не приймаються.

З єдиного рахунка кошти перераховуються або на бюджетні рахунки, або на небюджетні рахунки ДПС для зарахування єдиного внеску. У разі переплати або помилки, кошти можуть бути повернуті на рахунок платника.

Для здійснення платежу платник формує платіжну інструкцію відповідно до вимог Національного банку та Міністерства фінансів щодо оформлення реквізитів, зокрема «Призначення платежу».

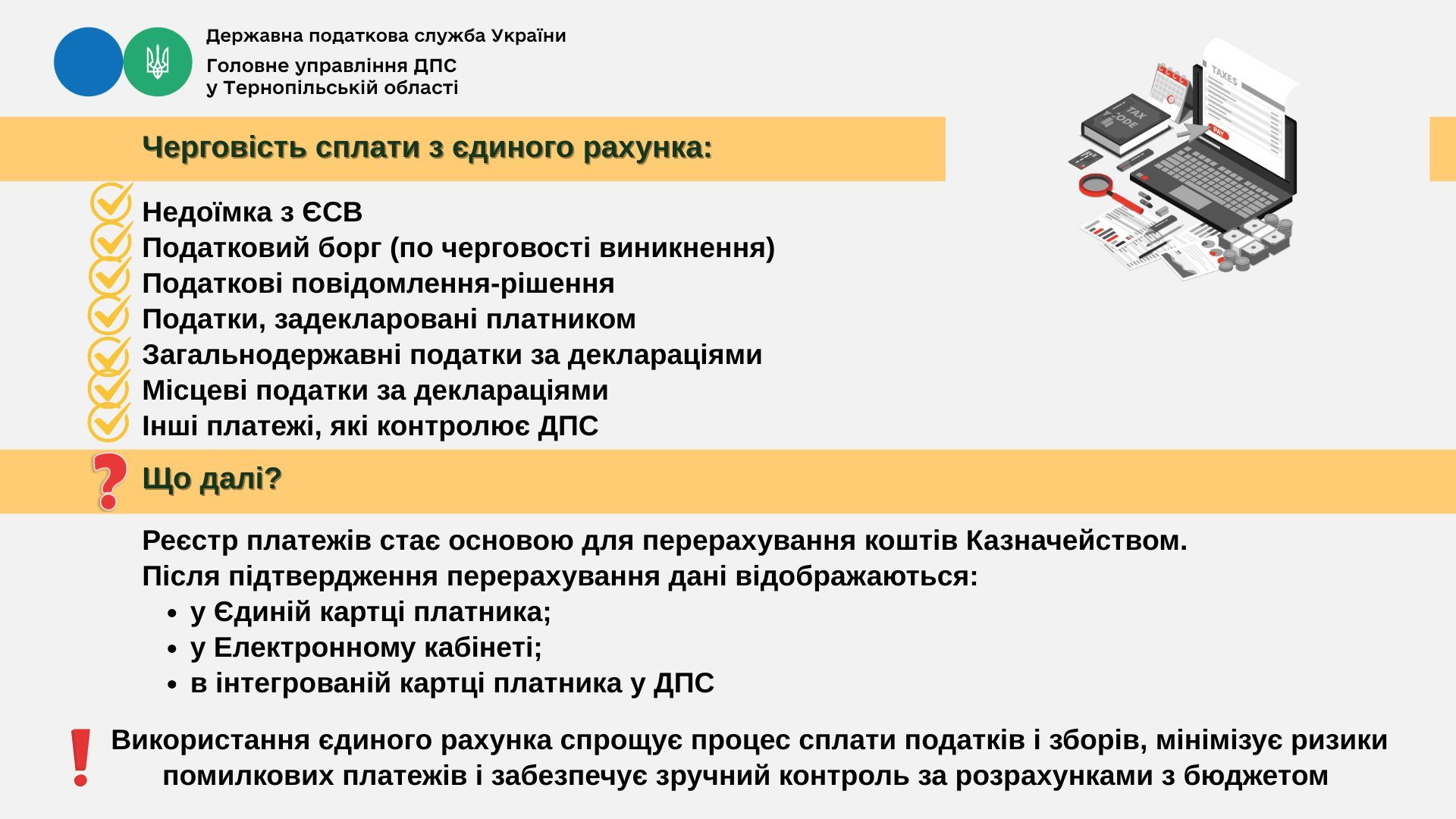

Щодня, окрім вихідних, святкових і неробочих днів, ДПС формує реєстр платежів з єдиного рахунка в розрізі кожного платника. У цьому реєстрі враховуються кошти, які фактично надійшли на рахунок, а також суми, що були сплачені помилково або надміру раніше. Платежі здійснюються в такій черговості: спочатку покривається недоїмка з ЄСВ, потім – податковий борг, далі – суми за податковими повідомленнями-рішеннями, після чого – податкові зобов’язання, визначені самим платником, потім – суми за поданими деклараціями щодо загальнодержавних і місцевих податків, і нарешті – інші платежі, що перебувають під контролем ДПС.

Цей реєстр є підставою для перерахування коштів Казначейством. Після фактичного виконання платіжних записів, ДПС оновлює інформацію, і вона стає доступною для платника через Електронний кабінет. Ці дані також відображаються в інтегрованій картці платника, що дозволяє здійснювати облік надходжень на бюджетні та небюджетні рахунки.